Reksadana Pasar Uang, Solusi Rendahnya Bunga Deposito

Selama ini masyarakat awam seringkali menganggap deposito adalah satu-satunya instrumen investasi yang paling aman. Berbeda dengan emas yang harus disimpan di tempat yang aman, deposito saat ini kebanyakan sudah berupa digital via aplikasi. Jikalau masih ingin secara konvensional, kita juga dapat membuat deposito langsung ke cabang sehingga memperoleh bilyet.

Deposito yang dibuat secara online memiliki banyak keunggulan yaitu hemat waktu karena kita tidak perlu datang langsung ke cabang, serta hemat biaya karena tidak dikenakan biaya materai baik saat pembukaan maupun penutupan. Biasanya bank bersangkutan pun menawarkan suku bunga yang lebih tinggi jika membuat secara online dibandingkan konvensional.

Berikut beberapa poin yang perlu diketahui mengenai deposito :

1. Dijamin oleh Lembaga Penjamin Simpanan (LPS)

Untuk memastikan keamanan dana yang dimiliki, selalu pastikan bahwa bank tempat kita membuat deposito dijamin oleh LPS. Adapun dana yang dijamin pemerintah melalui LPS sebesar Rp 2 miliar. Bagi yang memiliki uang lebih dari Rp 2 miliar, ada baiknya jika ditempatkan di beberapa bank sehingga uang yang dimiliki jauh lebih aman.

Dianjurkan bagi nasabah bank untuk tidak meminta persentase imbal balik yang terlalu tinggi. Hal ini sering menjadi celah bagi para marketing untuk menawarkan produk-produk dengan bunga lebih tinggi, namun tidak dijamin oleh LPS. Tanyakan secara jelas perihal poin ini dan pahami resikonya.

2. Memiliki Periode yang Mengikat

Biasanya saat membuat deposito kita akan dihadapkan pilihan periode penguncian dana, umumnya berkisar dari 1, 3, 6, dan 12 bulan. Jika ditengah-tengah periode tersebut kita ingin mencairkan dana untuk keperluan mendesak, biasanya bank akan mengenakan penalty atau bunga deposito yang sudah berjalan hangus. Selain periode waktu, kita juga dapat memilih pilihan perpanjang otomatis yang sering disebut dengan Automatic Roll Over (ARO) atau langsung cair ketika jauh tempo.

3. Dikenai Pajak 20%

Setiap bunga deposito yang diterima akan dikurangi pajak 20% oleh pemerintah, inilah yang menyebabkan imbal balik deposito menjadi kecil.

4. Bunga Deposito

Terdapat 2 pilihan dalam memperoleh bunga yaitu pembayaran saat jatuh tempo atau diakumulasikan ke pokok. Dengan memilih pembayaran saat jatuh tempo, maka nasabah akan memperoleh cashflow setiap bulannya. Ini adalah salah satu hal yang tidak dimiliki oleh reksadana atau emas.

Perhitungan Bunga Deposito

Bunga Deposito (Tahunan) = Nominal x Bunga - 20%

Contoh : uang Rp 100 juta ditempatkan di deposito dengan bunga per tahun 4%

Uang yang diterima setiap bulan = Rp 100 juta x 4% - 20% : 12 (jumlah bulan) = Rp 266.666

Ini adalah perhitungan secara kasar, biasanya ada sedikit perbedaan dengan berapa yang diterima.

Reksadana Pasar Uang

Dengan rendahnya imbal balik yang diterima, beberapa nasabah sering mencari opsi lain untuk mengembangkan dana dengan lebih optimal. Sebenarnya ada banyak opsi lainnya seperti emas, obligasi, saham, dan lainnya. Namun sejauh ini yang minim resiko seperti deposito hanyalah reksadana pasar uang.

Reksadana pasar uang adalah reksadana yang menempatkan dana investor pada instrumen dengan jangka waktu jatuh tempo di bawah 1 tahun. Biasanya dana nasabah ditempatkan di deposito, Sertifikat Bank Indonesia (SBI), dan obligasi.

Berikut beberapa perbedaan reksadana pasar uang dengan deposito :

1. Tidak Dijamin oleh LPS

Karena bukan merupakan produk perbankan, maka reksadana tidak bebas resiko. Sebagai investor kita harus berhati-hati sebelum berinvestasi di instrumen ini. Namun dibandingkan dengan reksadana obligasi dan saham, reksadana pasar uang memiliki resiko yang paling rendah.

2. Bebas Pajak

Walaupun termasuk investasi yang bebas pajak, sebenarnya aset-aset di dalam reksadana itu sendiri pun telah dikenakan pajak sehingga tidak bisa dikategorikan benar-benar bebas pajak. Pada saat pencairan tentunya tidak dikenakan biaya tambahan kecuali jika ada dari sekuritas yang bersangkutan.

3. Keuntungan Capital Gain

Berbeda dengan imbal balik deposito yang berupa bunga, imbal balik reksadana berupa peningkatan NAV (net asset value) atau capital gain. Reksadana juga tidak memiliki periode yang mengikat seperti deposito, sehingga kita bisa mencairkan kapanpun kita butuh dana tersebut. Pada saat pencairan inilah baru kita memperoleh imbal balik berupa capital gain, bukan per bulan seperti deposito.

Cara Memilih Reksadana Pasar Uang yang Aman

1. AUM (Asset Under Management)

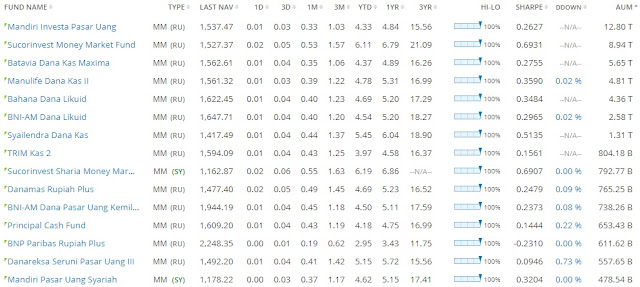

Pilihlah dana kelolaan reksadana yang cukup besar, usahakan di atas Rp 1 triliun. Itu berarti sudah banyak investor yang mempercayakan uang mereka di reksadana tersebut. Dana kelolaan yang kecil bisa dipertimbangkan jika reksadana tersebut berasal dari perusahaan terkenal yang mungkin baru saja launching produk. Tabel di atas sudah penulis urutkan berdasarkan AUM terbesar.

2. Persentase Imbal Balik

Persentase semakin tinggi tentunya semakin baik sehingga keuntungan menjadi optimal. Return dalam periode 1 tahun, 3 tahun, 5 tahun, bahkan 10 tahun dapat menunjukkan berapa lama produk reksadana tersebut sudah beroperasi. Jangan lupa untuk melakukan diversifikasi ke beberapa jenis reksadana untuk meminimalisir kerugian jika terjadi sesuatu diluar kendali.

3. Pelajari Fund Fact Sheet

Untuk lebih memastikan apa yang dilakukan oleh manager investasi terkait, kita bisa mempelajari kedua file berikut. Fund fact berisi detail mengenai biaya, AUM, tanggal beroperasi, profil perusahaan, kinerja, alokasi, penghargaan, dan berbagai informasi lainnya.

Cara Membeli Reksadana

Saat ini metode membeli reksadana melalui marketplace sangat diminati. Selain bebas biaya pembelian dan penjualan, proses pendaftaran juga terbilang sangat mudah dan cepat. Lalu tersedia juga fitur-fitur yang interaktif baik untuk mengecek kinerja reksadana maupun mengatur portofolio berdasarkan tingkat resiko yang dapat kita terima. Minimal investasi di marketplace pun terbilang kecil yakni dimulai dari Rp 10.000.

Bareksa dan Bibit saat ini menjadi 2 marketplace yang paling populer di bidang penjualan reksadana. Tak jarang kedua marketplace ini pun memberikan beragam promo untuk meningkatkan minat pengguna dalam berinvestasi. Selain itu Tokopedia juga menawarkan fitur pembelian reksadana walaupun jenis pilihan reksadana nya terbatas.

Masukkan kode referral "DarmawanInvest" untuk mendapatkan cashback Rp 25.000 saat pendaftaran di aplikasi Bibit

Comments

Post a Comment