Saham TELE Turun di bawah Harga IPO, Apakah Masih Ada Prospek?

Pada periode bulan November-Desember 2019, saham dengan kode TELE berada di level harga yang sangat rendah yaitu Rp 240 - Rp 310. Dimana range harga tersebut sudah berada di bawah harga pada saat perusahaan melakukan IPO. Semenjak IPO di Januari 2012, sejatinya saham perseroan terus naik dan tidak pernah menyentuh kembali harga IPO di Rp 310/lembar.

Tiphone Mobile Indonesia (TELE)

Berdiri tahun 1992 sebagai toko telepon seluler dengan nama Telesindo, usaha pemilik Hengky Setiawan terus berkembang hingga di tahun 2008 membuat group usaha dengan nama Tiphone Mobile Indonesia. Bidang usaha perseroan meliputi perdagangan telepon seluler, aksesoris, voucher isi ulang, jasa konten, reparasi telepon seluler, serta meluncurkan produk sendiri dengan merk Tiphone.

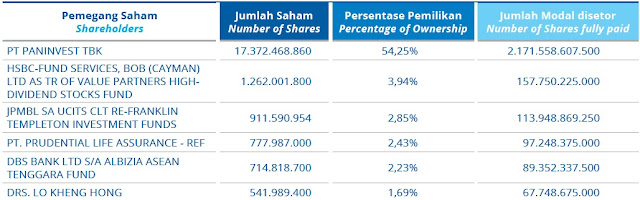

Berdasarkan data pemegang saham, pemilik keluarga Setiawan masih menjadi pemegang saham mayoritas dengan kepemilikan 51% melalui PT Upaya Cipta Sejahtera dan PT Esa Utama Inti Persada. Lalu posisi kedua ditempati oleh Group Telkom melalui anak usaha PT PINS Indonesia dengan kepemilikan saham 1,75 juta lembar atau setara 24%.

Dengan adanya Group Telkom di dalam jajaran pemegang saham menjadi kunci keberlangsungan usaha Tiphone. Ini dapat terlihat dari posisi perseroan sebagai distributor voucher prabayar terbesar di Indonesia, serta berbagai kerjasama dalam membangun Grapari. Selain itu posisi pemegang saham juga diisi oleh Asuransi Simas Jiwa (Sinarmas Group) dengan kepemilikan 7,62% dan publik dengan kepemilikan 17,38%.

Sejak IPO di tahun 2012, TELE tercatat hanya pernah melakukan satu kali aksi koporasi yaitu right issue di tahun 2014 dengan menerbitkan sebanyak 638.051.347 saham baru. Namun ketika IPO, perusahaan menerbitkan Waran Seri I yang menyertai seluruh saham biasa sebanyak 1,33 miliar lembar sebaai insentif untuk pemegang saham baru. Saat ini total saham yang beredar adalah 7,31 miliar lembar.

Sejak IPO di tahun 2012, TELE tercatat hanya pernah melakukan satu kali aksi koporasi yaitu right issue di tahun 2014 dengan menerbitkan sebanyak 638.051.347 saham baru. Namun ketika IPO, perusahaan menerbitkan Waran Seri I yang menyertai seluruh saham biasa sebanyak 1,33 miliar lembar sebaai insentif untuk pemegang saham baru. Saat ini total saham yang beredar adalah 7,31 miliar lembar.

Baca : Keuntungan dan Kerugian Right Issue

Dengan adanya Group Telkom di dalam jajaran pemegang saham menjadi kunci keberlangsungan usaha Tiphone. Ini dapat terlihat dari posisi perseroan sebagai distributor voucher prabayar terbesar di Indonesia, serta berbagai kerjasama dalam membangun Grapari. Selain itu posisi pemegang saham juga diisi oleh Asuransi Simas Jiwa (Sinarmas Group) dengan kepemilikan 7,62% dan publik dengan kepemilikan 17,38%.

Baca : Keuntungan dan Kerugian Right Issue

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Rasio yang kurang baik ditemukan pada komponen current ratio yang tinggi, hal ini mengindikasikan bahwa perseroan tidak menggunakan current asset secara efisien. Untuk rasio Assets Solvability dan Equity Solvability, perusahaan tergolong cukup baik dalam menjaga level utang.

Baca : Current Ratio, Debt to Equity (DER)

Baca : Ulasan Lengkap Dividen

Likuiditas TELE

Pada bulan Juli 2017, perusahaan sempat mengalami kesulitan untuk melunasi utang obligasi senilai Rp 1 triliun. Walaupun akhirnya Tiphone berhasil melunasi utang tersebut, namun Fitch Ratings telah menurunkan peringkat utang perusahaan dari A menjadi BB- (ada resiko gagal bayar).

* nominal ditampilkan dalam miliar Rp

Pada tabel berikut, penulis menampilkan data Cash&Equivalent dan Current Liabilities pada beberapa perusahaan yang bergerak di industri Retail Trade terutama di bidang yang sama yaitu Erajaya Swasembada (ERAA) dan Global Teleshop (GLOB). Dari data di baris perbandingan, penulis melihat bahwa resiko likuiditas TELE masih terbilang lebih rendah dibandingkan kompetitor utama nya.

Jika dibandingkan dengan perusahaan lain di industri yang sama yaitu Sumber Alfaria Trijaya (AMRT), Mitra Adiperkasa (MAPI), dan Hero Supermarket (HERO), TELE masih berada di range yang serupa. Semua perusahaan di atas tentunya tidak akan mampu untuk melunasi utang jangka pendek (current liabilities) langsung hari ini, namun mereka akan bisa melunasi dengan mengandalkan komponen Inventories, Account Receivable, maupun mengambil utang baru.

Jadi di artiketl ini, penulis kurang setuju jika TELE dicap sebagai perusahaan dengan likuiditas yang buruk. Dan pada akhirnya di bulan Juli 2017, perusahaan tetap berhasil melunasi utang tersebut. Akan tetapi memang ada beberapa perusahaan di industri Retail Trade yang rasio nya sangat baik seperti Ace Hardware (ACES) dan Ramayana Lestari Sentosa (RALS).

Apakah Saham TELE Ada Prospek?

Ada beberapa hal yang menjadi concern penulis mengenai saham ini :

- Adanya keberlangsungan usaha dalam jangka panjang dengan masuknya anak usaha Group Telkom yaitu PT PINS Indonesia ke jajaran pemegang saham perusahaan. Ini memastikan kerjasama perusahaan dengan Telkom yang notabene adalah provider terbesar tanah air. Semakin maju Telkom, maka secara tidak langsung TELE juga akan maju.

- Persaingan terbatas : saat ini hanya ada 2 perusahaan yang head to head di sektor telepon seluler, etc yaitu ERAA dengan penjualan Rp 34,7 triliun dan TELE dengan penjualan Rp 29,3 triliun. GLOB tidak dapat diperhitungkan karena volume penjualan yang berbeda terlalu jauh yaitu hanya Rp 514 miliar. Dengan hanya ada 2 perusahaan yang bersaing, tentunya tidak akan membuat market menjadi jenuh.

- Penetapan Aturan IMEI oleh pemerintah akan mendorong penjualan telepon seluler secara resmi, dimana TELE termasuk dalam perusahaan-perusahaan yang diuntungkan oleh aturan tersebut.

Valuasi TELE

Harga saham perusahaan di tahun 2019 ini terus turun bahkan hingga di bawah harga IPO Rp 310/lembar. Melihat laporan keuangan TELE kuartal 3 tahun 2019, tercatat PER = 4,6 dan PBV = 0,5. Dari 2 komponen tersebut, saham TELE dapat dikategorikan sebagai saham undervalued.

Jadi di artiketl ini, penulis kurang setuju jika TELE dicap sebagai perusahaan dengan likuiditas yang buruk. Dan pada akhirnya di bulan Juli 2017, perusahaan tetap berhasil melunasi utang tersebut. Akan tetapi memang ada beberapa perusahaan di industri Retail Trade yang rasio nya sangat baik seperti Ace Hardware (ACES) dan Ramayana Lestari Sentosa (RALS).

Apakah Saham TELE Ada Prospek?

Ada beberapa hal yang menjadi concern penulis mengenai saham ini :

- Adanya keberlangsungan usaha dalam jangka panjang dengan masuknya anak usaha Group Telkom yaitu PT PINS Indonesia ke jajaran pemegang saham perusahaan. Ini memastikan kerjasama perusahaan dengan Telkom yang notabene adalah provider terbesar tanah air. Semakin maju Telkom, maka secara tidak langsung TELE juga akan maju.

- Persaingan terbatas : saat ini hanya ada 2 perusahaan yang head to head di sektor telepon seluler, etc yaitu ERAA dengan penjualan Rp 34,7 triliun dan TELE dengan penjualan Rp 29,3 triliun. GLOB tidak dapat diperhitungkan karena volume penjualan yang berbeda terlalu jauh yaitu hanya Rp 514 miliar. Dengan hanya ada 2 perusahaan yang bersaing, tentunya tidak akan membuat market menjadi jenuh.

- Penetapan Aturan IMEI oleh pemerintah akan mendorong penjualan telepon seluler secara resmi, dimana TELE termasuk dalam perusahaan-perusahaan yang diuntungkan oleh aturan tersebut.

Valuasi TELE

Harga saham perusahaan di tahun 2019 ini terus turun bahkan hingga di bawah harga IPO Rp 310/lembar. Melihat laporan keuangan TELE kuartal 3 tahun 2019, tercatat PER = 4,6 dan PBV = 0,5. Dari 2 komponen tersebut, saham TELE dapat dikategorikan sebagai saham undervalued.

Slalu ada cerita di ballik suspen tele dan laporan keuangan yg tercatat ga lebih dari manipulasi korporasi untuk menjebak retail.

ReplyDelete