Haiyanto dan Surono Subekti Masuk ke Saham CFIN

Ketika menelisik laporan keuangan CFIN tahun 2018, penulis malah menemukan 2 nama yang tidak asing lagi di dunia investasi saham yaitu Haiyanto dan Surono Subekti. Padahal di tahun 2016 lalu, 2 nama ini tidak masuk ke dalam daftar 20 pemegang saham terbesar. Sayangnya laporan keuangan tahun 2017 tidak memuat daftar 20 pemegang saham terbesar perusahaan.

Haiyanto dikenal sebagai investor berkocek tebal dengan kepemilikan saham yang besar di berbagai perusahaan publik di Indonesia. Tercatat lebih dari Rp 100 miliar uang Haiyanto berada di berbagai perusahaan seperti Kedawung Setia Industrial (KDSI), Indal Aluminium Industry (INAI), Panin Financial (PNLF), dan Bank Bukopin (BBKP). Beliau juga pernah menjadi salah satu pemegang saham terbesar di Multi Indocitra (MICE) pada tahun 2013, Petrosea (PTRO) di tahun 2015, dan Mitrabahtera Segara Sejati (MBSS) di tahun 2016.

Walaupun tidak seterkenal Haiyanto, Surono Subekti termasuk investor saham yang cukup diperhitungkan di BEI. Jejak beliau sebagai long-term investor sangat terlihat dari history beliau mnejadi pemegang saham Multi Indocitra (MICE) dengan jangka waktu lebih dari 10 tahun. Beliau juga pernah menerbitkan buku "Kiat Bermain Saham".

Clipan Finance (CFIN)

Berdiri pada tahun 1982 dengan mengusung nama Clipan Leasing Corporation, perusahaan bergerak di bidang usaha leasing dan financing untuk keperluan investasi, modal kerja, multiguna, dan sewa operasi. Dengan pengalaman beroperasi selama 36 tahun menjadikan perseroan sebagai perusahaan pembiayaan tertua di Indonesia.

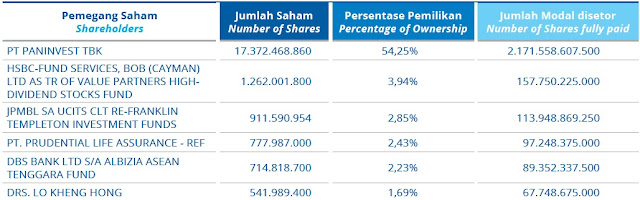

Dari laporan keuangan tahun 2018 dapat kita lihat bahwa Clipan Finance termasuk dalam group usaha Panin dengan kepemilikan 51,49% saham oleh Bank Pan Indonesia (PNBN). Lalu di posisi kedua ditempati oleh perusahaan investasi asing dengan kepemilikan 8,23%. Yang menarik perhatian adalah hadirnya 2 investor kelas kakap yaitu Haiyanto dan Drs. Surono Subekti.

Kemungkinan Haiyanto membeli saham CFIN melalui 2 sekuritas sehingga terdapat 2 nama dalam daftar berikut. Diketahui beliau memegang 141.455.300 lembar saham (Gabungan no 7 dan 14) atau setara dengan 3,55%. Sedangkan Surono Subekti memiliki 84.713.400 lembar saham atau setara dengan 2,13%. Dalam daftar 20 pemegang saham ini, 16 diantaranya adalah perusahaan asing dan sisanya institusi / perorangan lokal.

Di tengah melambatnya pertumbuhan ekonomi global dan kenaikan suku bunga acuan (7 Day Repo Rate) sebanyak 175 basis poin sepanjang 2018 menjadi 6%, perusahaan-perusahaan di sektor pembiayaan masih dapat mencatatkan pertumbuhan yang baik. Non performing finance tahun 2018 turun menjadi 2,76% dari 2,96% di tahun 2017. Pertumbuhan penjualan kendaraan sebesar 7-8% juga turut menyumbang peningkatan di sektor pembiayaan.

Clipan Finance menjadi salah satu perusahaan pembiayaan yang mencatatkan kinerja baik. Dalam periode 2016-2018, perusahaan selalu membukukan peningkatan pendapatan lebih dari 30% per tahun. Walaupun komponen beban juga meningkat, namun laba bersih masih dalam trend yang positif dengan adanya pertumbuhan setiap tahunnya.

Dari rasio profitabilitas, sebenarnya CFIN tidak mencatatkan hasil yang baik. Walaupun ROE perseroan terus meningkat setiap tahun, namun masih jauh dari kategori baik yaitu di atas 15%. ROA sebelum pajak juga tidak jauh berbeda dengan ROE perseroan karena tidak adanya tahun dimana perusahaan mendapatkan ROA di atas 7%.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Untuk rasio net income against revenues (net profit margin), CFIN masih mencatatkan angka yang baik dengan perolehan tahun 2018 di 15,78%. Kondisi ekonomi global yang kurang baik membuat perseroan harus memangkas margin keuntungan terlihat pada tahun 2016 yang masih berada di angka 20%.

Rasio liabilities against equity (DER) perseroan dapat dikategorikan masih cukup baik karena memang rata-rata perusahaan pembiayaan memiliki rasio DER yang tinggi. Rasio piutang bermasalah (NPL) juga terjaga cukup rendah yaitu 2,37% di tahun 2018, turun dari 2,71% di tahun 2017. CFIN juga berhasil menurunkan Non Performing Financing (NPF) dari 1,59% di tahun 2017 menjadi sebesar 1,28% pada tahun 2018.

Baca : Utang, Debt to Equity (DER)

Secara keseluruhan, perusahaan berada di dalam kategori baik dengan aset yang terus tumbuh dari Rp 6,7 triliun di tahun 2016 menjadi Rp 11 triliun di tahun 2018. Walaupun liabilitas ikut meningkat, namun ekuitas perusahaan juga turut tumbuh dari Rp 3,7 triliun di tahun 2016 menjadi Rp 4,3 triliun di tahun 2018.

Dalam periode 5 tahun ke belakang (2014-2018), CFIN tercatat tidak pernah membagikan dividen sama sekali. Hal ini mungkin menjadi salah satu penyebab kenapa saham perseroan tidak mencatatkan kinerja yang baik walaupun perusahaan terus bertumbuh. Padahal perusahaan tercatat pernah membagikan dividen secara reguler di tahun 2009 hingga 2013 dengan average dividend yield di atas 3%.

Lalu mengapa Haiyanto dan Surono Subekti masuk ke saham CFIN?

1. Pertumbuhan pendapatan yang konsisten

Dalam waktu 11 tahun beroperasi (2008-2018), perseroan berhasil meningkatkan pendapatan dari Rp 320 miliar di tahun 2008 menjadi Rp 1,9 triliun di tahun 2018 atau naik 490%. Jika dirata-ratakan, maka perseroan mencatatkan pertumbuhan 19,5% setiap tahunnya. Penulis juga memprediksi pendapatan perseroan akan terus bertumbuh setiap tahun lantaran nominal Rp 1,9 triliun ini terbilang kecil jika dibandingkan dengan perusahaan pembiayaan lainnya.

2. Valuasi murah

Jika dibandingkan dengan perusahaan di sektor pembiayaan lainnya, CFIN adalah saham termurah dengan rasio PER = 4,1 dan PBV = 0,3 di akhir tahun 2018. Mengikuti rasio normal PER = 15 dan PBV = 1, maka saham CFIN telah terdiskon kurang lebih sebesar 70% dari harga normal.

Baca : Analisa Saham Menggunakan PER dan PEG

3. Tergabung dalam salah satu group keuangan terbesar di Indonesia

Nama Group Panin di industri keuangan sudah tidak perlu diragukan lagi dengan mahirnya pendiri perusahaan Mumin Ali Gunawan yang berhasil melebarkan sayap usaha ke semua sektor keuangan : perbankan (PNBN & PNBS), asuransi (PNIN, PNLF, & AMAG), pembiayaan (CFIN & VRNA), dan sekuritas (PANS). Dengan jaringan perusahaan di industri keuangan sebesar ini, maka kekuatan finansial perseroan sudah teruji.

Baca : Apakah Saham Group Panin Layak untuk Disimpan?

3 alasan berikut merupakan prediksi dari penulis dan mungkin saja berbeda dengan kriteria pemilihan saham Haiyanto dan Surono Subekti. Namun penulis cukup yakin bahwa valuasi murah akan menjadi salah satu alasan utama kedua investor tersebut masuk ke saham CFIN.

Thanks for share, sukses terus,.

ReplyDeleteMantaps analisanya... trimakasih ya..

ReplyDelete