Prospek Saham APLN dengan Penghentian Reklamasi Pulau G

Berita reklamasi adalah salah satu berita terhangat pada saat pemilihan gubernur DKI Jakarta. Ahok sebagai calon gubernur bertahan mendukung sepenuhnya reklamasi yang memang telah digagas pada saat masa kepemimpinannya. Sedangkan calon gubernur lawan yaitu Anies memilih untuk membatalkan proyek reklamasi karena beberapa alasan. Dengan terpilihnya Anies - Sandi untuk memimpin Jakarta di periode 2017-2022, maka sinyal pembatalan reklamasi pun semakin kuat. Terlepas dari hal yang bersifat politis, tentunya ada bisnis besar yang terdampak di balik keputusan yang diambil.

Dari peta reklamasi di atas, beberapa perusahaan yang berpartisipasi pada proyek reklamasi adalah :

Pulau A - E : PT Kapuk Naga Indah / Agung Sedayu Group

Pulau F : PT Jakarta Propertindo / BUMD Jakarta

Pulau G : PT Muara Wisesa Samudera / Agung Podomoro (APLN)

Pulau H : PT Taman Harapan Indah / Intiland Development (DILD)

Pulau I : PT Jaladri Kartika Ekapakci / Agung Podomoro (APLN)

Pulau J - K : PT Pembangunan Jaya Ancol (PJAA)

Pulau L - M : PT Manggala Krida Yudha / Soeharto Family

Pulau N : PT Pelindo II / BUMN

Pulau O - Q : Pemprov DKI Jakarta

Tercatat ada 3 perusahaan publik yang terafiliasi dengan proyek reklamasi yaitu APLN, DILD dan PJAA. Namun melihat dari peta reklamasi, tidak semua pulau sudah dalam proses pembangunan. Pulau yang dalam proses reklamasi adalah pulau C dan D milik Agung Sedayu, pulau G milik Agung Podomoro, dan yang terakhir adalah pulau N milik Pelindo II. Dari keempat pulau yang dibangun, hanya proses reklamasi pulau N yang terus berlanjut karena ini merupakan milik pemerintah dan akan menjadi New Tanjung Priok.

Dari data ini tentunya perusahaan DILD dan PJAA hanya terkena dampak kecil karena proses reklamasi belum dibangun. Berbeda dengan Agung Sedayu yang sedang dalam proses membangun 2 pulau dan Agung Podomoro yang sedang membangun 1 pulau. Sentimen negatif pun muncul sehari setelah pasangan Anies - Sandi menang, saham APLN turun cukup dalam 7% ke harga Rp 210. Berhubung Agung Sedayu bukanlah perusahaan publik, tidak banyak berita menyebutkan kerugian yang diderita oleh perusahaan milik pengusaha Aguan tersebut.

Menurut penulis penghentian reklamasi bukanlah sesuatu keputusan yang mutlak. Ada banyak kepentingan yang terlibat di dalamnya, dan situasi ini bisa berbalik kembali tergantung siapa yang memegang pemerintahan dan orang-orang yang terlibat di dalamnya. Pulau C dan D adalah faktor utama yang menentukan apakah Pantai Indah Kapuk 2 yang dimiliki Agung Sedayu akan laku atau tidak. Hal ini dikarenakan yang menarik dari PIK 2 adalah akses yang sangat dekat menuju ke PIK 1 jika melewati jembatan yang terhubung di pulau C dan D.

Agung Podomoro Land

Didirikan pada tahun 1969 oleh (alm.) Anton Haliman, Agung Podomoro telah berpengalaman lebih dari 40 tahun dalam membangun perumahan, pergudangan, industri, mall, tempat perbelanjaan dan jenis bangunan lainnya. Proyek paling terkenal saat ini adalah pembangunan kawasan komersial Central Park meliputi mall Central Park, mall NEO SOHO, perkantoran Central Park, apartemen Mediterania Garden, hotel Pullman, dan rumah toko di sekitar lokasi.

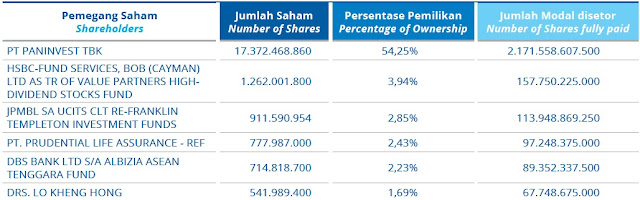

Tercatat kurang lebih 70% kepemilikan saham APLN dimiliki oleh anak dari (alm.) Anton Haliman yaitu Trihatma Kusuma Haliman. Melalui PT. Indofica yang memegang 70% saham APLN, Trihatma memegang lebih dari 90% saham Indofica dan juga 3% saham APLN. Dengan aset dari perusahaan APLN dan lainnya, Trihatma tercatat sebagai orang terkaya di Indonesia nomor 88 dengan harta USD 450 juta. Selain didominasi Trihatma, APLN juga dimiliki oleh Prudential sebesar 7,1% dan public sebesar 19,9%.

Tercatat kurang lebih 70% kepemilikan saham APLN dimiliki oleh anak dari (alm.) Anton Haliman yaitu Trihatma Kusuma Haliman. Melalui PT. Indofica yang memegang 70% saham APLN, Trihatma memegang lebih dari 90% saham Indofica dan juga 3% saham APLN. Dengan aset dari perusahaan APLN dan lainnya, Trihatma tercatat sebagai orang terkaya di Indonesia nomor 88 dengan harta USD 450 juta. Selain didominasi Trihatma, APLN juga dimiliki oleh Prudential sebesar 7,1% dan public sebesar 19,9%.

Didirikan pada tahun 1969 oleh (alm.) Anton Haliman, Agung Podomoro telah berpengalaman lebih dari 40 tahun dalam membangun perumahan, pergudangan, industri, mall, tempat perbelanjaan dan jenis bangunan lainnya. Proyek paling terkenal saat ini adalah pembangunan kawasan komersial Central Park meliputi mall Central Park, mall NEO SOHO, perkantoran Central Park, apartemen Mediterania Garden, hotel Pullman, dan rumah toko di sekitar lokasi.

Kinerja Perusahaan

Rasio debt to equity juga terbilang menengah karena rata-rata masih berada di level 2. ROE dan ROA selalu menurun karena memang kondisi pasar properti di Indonesia sedang pada masa stuck. Ketika kondisi market properti baik, APLN dapat membukukan ROE rata-rata di 15%. Untuk rasio ROA pada industri properti memang cenderung tidak tinggi. Tercatat APLN pernah membagikan dividen sebanyak 3 kali di periode 2012 - 2014 dengan nominal Rp 6/saham.

Baca : Ulasan Lengkap Dividen

Pengaruh Batalnya Reklamasi

Dari annual report APLN tahun 2016, diinfokan jumlah aset tercatat atas pulau G sebesar Rp 2,4 triliun dan pulau I sebesar Rp 460 miliar. Jika ditotalkan maka potensi kerugian yang akan dialami oleh APLN adalah Rp 2,9 triliun. Namun manajemen cukup optimis bahwa 2 pulau tersebut akan tetap dibangun di kemudian hari sehingga potensi kerugian bisa berbalik menjadi potensi keuntungan.

Tercatat aset yang dimiliki oleh Agung Podomoro pada tahun 2016 sebesar Rp 25,7 triliun, di mana jika benar pulau G dan I tidak bisa dibangun maka aset akan turun sebesar 11% untuk nilai Rp 2,9 triliun. Dari persentase ini bisa terlihat bahwa APLN masih akan tetap dapat beroperasi dengan baik walaupun proses reklamasi terhenti. Namun tentunya dampak reklamasi ini benar-benar dapat mengubah arah saham yaitu saham naik ketika reklamasi dilanjutkan dan saham turun ketika reklamasi dihentikan.

Perbandingan dengan Perusahaan Properti Lainnya

Baca : Analisa Saham Menggunakan PBV dan PSR

Data berikut adalah data APLN dibandingkan dengan 5 perusahaan properti berkapitalisasi terbesar di Indonesia. Tercatat nama besar yang ada di dalamnya yaitu Bumi Serpong Damai (BSDE), Pakuwon Jati (PWON), Metropolitan Kentjana (MKPI), Ciputra Development (CTRA), dan Summarecon Agung (SMRA). Dari sisi sales dan equity, yang memimpin adalah saham BSDE. APLN termasuk dalam kategori menengah jika dibandingkan dengan 5 perusahaan ini. Namun jika dilihat dari rasio PER dan PBV, tentunya APLN adalah saham dengan nilai termurah dan masuk pada kategori undervalued.

Baca : Mengapa Saham Undervalued Terus Turun?

Kesimpulan

Reklamasi saat ini masih menjadi salah satu faktor utama yang menentukan arah saham apakah naik atau turun. Oleh karena itu jika kita ingin berinvestasi pada saham ini, kita harus bisa menerima kondisi terburuk yaitu reklamasi benar-benar dihentikan sehingga ada potensi kerugian yang cukup besar. Namun dengan harga saham Rp 190 - Rp 200, saham ini sudah masuk dalam kategori undervalued dan sudah berada di titik terendah sejak pertama kali go public tahun 2010. Tentunya keputusan berinvestasi berada pada masing-masing investor dengan menimbang nilai saham dan faktor lainnya.

Baca : Analisa Saham LPCK dengan Proyek Meikarta Senilai 278 Triliun

Data Kinerja Perusahaan (Sales dan Net Income ditampilkan dalam satuan miliar)

Dari data penjualan terlihat bahwa APLN selalu bertumbuh bahkan pada kondisi ekonomi sulit sekalipun yaitu di tahun 2015 dan 2016. Penjualan tahun 2016 meningkat 28,1% dari penjualan di tahun 2012, di mana rata-rata pertumbuhan berkisar 5-7%. Sumber pendapatan utama dari APLN ditopang dari penjualan strata, pendapatan dari sewa dan hotel. Untuk net income tentunya akan turun ketika kondisi tidak terlalu baik, namun hal ini dapat ditoleransi karena ketika kondisi ekonomi membaik biasanya juga diikuti dengan peningkatan net income.Rasio debt to equity juga terbilang menengah karena rata-rata masih berada di level 2. ROE dan ROA selalu menurun karena memang kondisi pasar properti di Indonesia sedang pada masa stuck. Ketika kondisi market properti baik, APLN dapat membukukan ROE rata-rata di 15%. Untuk rasio ROA pada industri properti memang cenderung tidak tinggi. Tercatat APLN pernah membagikan dividen sebanyak 3 kali di periode 2012 - 2014 dengan nominal Rp 6/saham.

Baca : Ulasan Lengkap Dividen

Pengaruh Batalnya Reklamasi

Dari annual report APLN tahun 2016, diinfokan jumlah aset tercatat atas pulau G sebesar Rp 2,4 triliun dan pulau I sebesar Rp 460 miliar. Jika ditotalkan maka potensi kerugian yang akan dialami oleh APLN adalah Rp 2,9 triliun. Namun manajemen cukup optimis bahwa 2 pulau tersebut akan tetap dibangun di kemudian hari sehingga potensi kerugian bisa berbalik menjadi potensi keuntungan.

Tercatat aset yang dimiliki oleh Agung Podomoro pada tahun 2016 sebesar Rp 25,7 triliun, di mana jika benar pulau G dan I tidak bisa dibangun maka aset akan turun sebesar 11% untuk nilai Rp 2,9 triliun. Dari persentase ini bisa terlihat bahwa APLN masih akan tetap dapat beroperasi dengan baik walaupun proses reklamasi terhenti. Namun tentunya dampak reklamasi ini benar-benar dapat mengubah arah saham yaitu saham naik ketika reklamasi dilanjutkan dan saham turun ketika reklamasi dihentikan.

Perbandingan dengan Perusahaan Properti Lainnya

Data tahun 2016

Baca : Analisa Saham Menggunakan PBV dan PSR

Data berikut adalah data APLN dibandingkan dengan 5 perusahaan properti berkapitalisasi terbesar di Indonesia. Tercatat nama besar yang ada di dalamnya yaitu Bumi Serpong Damai (BSDE), Pakuwon Jati (PWON), Metropolitan Kentjana (MKPI), Ciputra Development (CTRA), dan Summarecon Agung (SMRA). Dari sisi sales dan equity, yang memimpin adalah saham BSDE. APLN termasuk dalam kategori menengah jika dibandingkan dengan 5 perusahaan ini. Namun jika dilihat dari rasio PER dan PBV, tentunya APLN adalah saham dengan nilai termurah dan masuk pada kategori undervalued.

Baca : Mengapa Saham Undervalued Terus Turun?

Kesimpulan

Reklamasi saat ini masih menjadi salah satu faktor utama yang menentukan arah saham apakah naik atau turun. Oleh karena itu jika kita ingin berinvestasi pada saham ini, kita harus bisa menerima kondisi terburuk yaitu reklamasi benar-benar dihentikan sehingga ada potensi kerugian yang cukup besar. Namun dengan harga saham Rp 190 - Rp 200, saham ini sudah masuk dalam kategori undervalued dan sudah berada di titik terendah sejak pertama kali go public tahun 2010. Tentunya keputusan berinvestasi berada pada masing-masing investor dengan menimbang nilai saham dan faktor lainnya.

Baca : Analisa Saham LPCK dengan Proyek Meikarta Senilai 278 Triliun

Analisa yang sangat menarik dan informatif pak, tq for sharing, thumbs up!!!

ReplyDeleteKenapa asri ngg ikut dmasukkan ke perbandingan?

ReplyDeleteIni perbandingan dengan 5 perusahaan properti berkapitalisasi terbesar. Saat ini kapitalisasi ASRI masih di luar top 10 jadi tidak diikutsertakan.

DeleteThis comment has been removed by the author.

ReplyDeleteTerima kasih atas komentarnya pak

DeletePak darmawan ada grup telegram ataupun whatsapp pak? jadi setiap artikel terbaru bisa pantau terus plus bisa diskusi

ReplyDeletesudah saya tambahkan fitur subscribe / langganan untuk pantau posting terbaru

Deletepak darmawan, ada ngaajr atau konsultasi saham?

DeleteYa bisa pak, diemail saja ke iv.darmawan@gmail.com

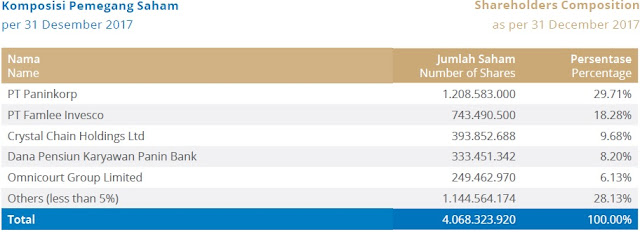

Deleteitu gmbar data kepemilikan saham APLN tahun berapa ya ? saya cari di berbagai web dan laporan keuangan APLN tidak menemukan data tersebut

ReplyDeleteData ini saya ambil dari website IDNFinancial. Namun baiknya jangan terlalu befokus pada data kepemilikan saham, karena hal ini berubah dengan cepat dalam waktu yang singkat. Setiap bulan pun data ini dapat mengalami perubahan.

DeleteIni hanya sebagai gambaran siapa aja yang terlibat dalam suatu perusahaan terbuka.