Prospek Saham BNBR Usai Reverse Stock

Sungguh malang nasib saham Bakrie & Brothers (BNBR). Baru saja perusahaan melakukan reverse stock yang menaikkan harga saham menjadi Rp 500/lembar. Dalam selang waktu 1 bulan dari tanggal reverse stock 31 Mei 2018, kini saham BNBR telah disuspen di harga Rp 70/lembar atau turun sebanyak 86%. Jika nantinya gembok suspen dibuka, bukan tidak mungkin harga saham bisa kembali lagi ke Rp 50.

Aksi korporasi ini pun terbilang gagal total karena tidak berhasil mengembalikan kepercayaan dari investor. Melalui artikel kali ini, penulis akan coba menjabarkan situasi dan kinerja perusahaan Bakrie & Brothers

Aksi korporasi ini pun terbilang gagal total karena tidak berhasil mengembalikan kepercayaan dari investor. Melalui artikel kali ini, penulis akan coba menjabarkan situasi dan kinerja perusahaan Bakrie & Brothers

Bakrie & Brothers (BNBR)

Didirikan tahun 1961 oleh alm. H. Achmad Bakrie yang merupakan cikal bakal bisnis konglomerat Group Bakrie. Achmad Bakrie sebagai generasi pertama Bakrie mengembangkan usaha mulai dari manufaktur pipa baja hingga menjadi holding company dengan puluhan anak perusahaan yang bergerak di berbagai bidang usaha.

Mulanya BNBR adalah holding company yang menaungi hampir semua perusahaan Group Bakrie seperti Bumi Resources (BUMI), Bakrie Sumatera Plantation (UNSP), Bakrieland Development (ELTY), Bakrie Telecom (BTEL), Darma Henwa (DEWA), dan Energi Mega Persada (ENRG). Namun akibat krisis finansial yang terjadi pada tahun 2008, BNBR terpaksa harus melepas satu per satu aset yang dimiliki hingga tersisa sedikit saham saja per akhir tahun 2017.

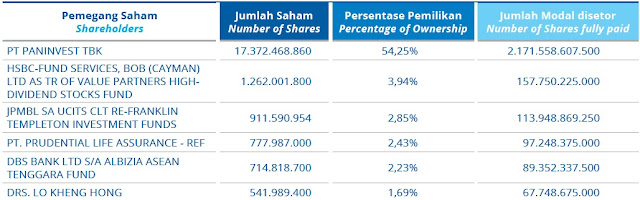

Nama besar Sinarmas pun tercatat sebagai pemilik 10,82% saham BNBR melalui Asuransi Simas Jiwa - Simas Euity Fund 2. Tidak diketahui secara pasti apa alasan Sinarmas sampai berinvestasi di saham Group Bakrie. Mungkin saja ini karena perjanjian kerja sama atas pembelian berbagai aset properti Bakrie. Diketahui Sinarmas mulai gencar membeli aset properti Bakrie sejak tahun 2013 lalu dimulai dari Epicentrum Walk hingga ruang perkantoran Bakrie Tower.

Pendapatan perusahaan pun berada dalam trend yang menurun dari Rp 4,6 triliun di tahun 2013 menjadi Rp 2,4 triliun di tahun 2017. Pendapatan yang tidak dapat menutup biaya-biaya pun membawa perusahaan terpaksa terus membukukan kerugian selama 4 tahun. Hanya di tahun 2014 saja perusahaan bisa memperoleh untung Rp 189 miliar yang terbilang kecil jika dibandingkan dengan pendapatan Rp 5,2 triliun.

Saat ini pendapatan perusahaan ditopang sepenuhnya dari segmen manufaktur yang meliputi komponen industri metal sebesar 51%, otomotif sebesar 29%, bahan bangunan sebesar 16%, dan sisanya lain-lain. Dikarenakan BNBR adalah holding company dari puluhan anak perusahaan, sulit bagi investor retail untuk mengetahui anak perusahaan mana yang berkontribusi terhadap keuntungan ataupun kerugian usaha.

Baca : Posisi Loss Jadi Investor Fundamental Dadakan?

Ulasan dari pihak manajemen pun hanya menyatakan bahwa penyebab kerugian adalah selisih kurs, perubahan nilai wajar derivatif dan peningkatan beban bunga. Sulit menggunakan data berikut untuk menentukan apakah perusahaan memiliki masa depan yang baik atau tidak. Selain itu penulis melihat ketiga sektor tersebut bukanlah sektor yang bisa naik daun dalam waktu beberapa tahun ke depan, sehingga akan sulit untuk membalikkan kinerja perseroan menjadi positif.

Restrukturisasi Utang & Reverse Stock

Dikarenakan BNBR sudah tidak mampu lagi melunasi kewajiban utang, maka opsi inilah yang dapat dilakukan. Restrukturisasi utang dilakukan dengan menukar kewajiban utang menjadi kepemilikan saham BNBR yang dilakukan pada harga market. Aksi ini membuat perusahaan menerbitkan saham baru yang menimbulkan kerugian efek dilusi pada setiap investor terutama investor retail yang hanya bisa pasrah menerimanya.

Selama tahun 2016-2017 pihak manajemen menyatakan telah melakukan restrukturisasi utang hingga Rp 2 triliun. Aksi tersebut menyebabkan jumlah saham yang beredar pun meningkat dari 97 miliar menjadi 115,4 miliar lembar di tahun 2017. Adapun pelaksanaan konversi menggunakan harga saham di pasar regular yaitu Rp 50/lembar.

Setelah aksi ini perusahaan pun berencana merestrukturisasi utang dalam skala yang lebih besar lagi yaitu Rp 9,87 triliun. Aksi ini akan dibagi menjadi dua tahapan yaitu Rp 2,87 triliun di semester 1 tahun 2018, sisanya Rp 7 triliun akan dilakukan di semester 2 tahun 2018. Selain itu perusahaan juga melakukan reverse stock yang merupakan kesepakatan dengan kreditur terkait restrukturisasi utang.

Reverse stock yang dilakukan perusahaan bertujuan untuk menaikkan harga saham agar perdagangan bisa menjadi lebih likuid sekaligus melepaskan diri dari jeratan emiten gocap. Dengan mengusung rasio 10 : 1 harga saham yang sebelumnya berada di level Rp 50 naik menjadi Rp 500. Aksi ini sebenarnya bisa menjadi kesempatan exit bagi investor yang sudah hopeless dengan saham ini.

Baca : Stock Reverse

Solusi restrukturisasi utang BNBR sepertinya tidak seberhasil saudaranya yaitu Bumi Resrouces (BUMI). Harga saham BUMI berhasil keluar dari level Rp 50 bahkan sebelum restrukturisasinya dilakukan. Nilai restrukturisasi BUMI pun jauh lebih besar ketimbang BNBR yaitu 4,5 miliar dollar atau Rp 63 triliun.

Baca : Meneliti Pendapat Lo Kheng Hong Mengenai Saham BUMI

Kesimpulan

Jika ada investor yang berani masuk saham ini, dapat dipastikan bahwa ini murni merupakan spekulasi. Buruknya kinerja dan kondisi perusahaan saat ini disertai dengan berbagai skema restrukturisasi utang tidak dapat memberikan satupun alasan untuk berinvestasi di saham ini. Masih ada banyak perusahaan lainnya yang lebih layak untuk diinvestasikan.

Comments

Post a Comment