KIJA Mendadak Default, What Happened?

Di awal bulan Juli 2019 ini, kabar mengejutkan datang dari emiten yang bergerak di bidang properti yaitu PT Kawasan Industri Jababeka sedang menghadapi status default. Hal ini dikarenakan perseroan memiliki resiko besar tidak mampu melaksanakan kewajiban US$ 300 juta atau setara Rp 4,23 triliun terhadap para pemegang notes dalam waktu dekat.

Resiko ini disebabkan oleh keputusan 51,12% pemegang saham pada saat RUPST 26 Juni lalu yang menginginkan pergantian susunan direksi dan komisaris. Usulan tersebut diinisiasi oleh PT Inkotama Investindo dengan kepemilikan 6,39% dan Islamic Development Bank dengan kepemilikan 10,84%. RUPST tersebut menunjuk mantan mentri BUMN Sugiharto sebagai dirut dan Aries Lisman sebagai komisaris. Diketahui Aries Lisman saat ini menjabat sebagai wakil komisaris di Panin Sekuritas (PANS).

Akibat pergantian ini, perseroan diharuskan membeli kembali surat utang keluaran Oktober 2016 senilai US$ 189,15 juta dan keluaran November 2017 senilai US$ 110,15 juta beserta bunga 6,5% yang dibayarkan setiap 6 bulan. Padahal menurut pihak manajemen, surat utang baru akan jatuh tempo di tahun 2023.

Dengan pergantian susunan pada RUPST, Budianto selaku president director KIJA menduga ada tindakan acting in concert atau pengambilalihan perusahaan oleh pihak tertentu. Atas kekisruhan tersebut pada tanggal 8 Juli 2019, BEI menghentikan sementara perdagangan terhadap saham perseroan (suspend). Namun di tanggal 19 Juli 2019, BEI telah mencabut suspen dan perdagangan saham KIJA dibuka kembali.

Resiko ini disebabkan oleh keputusan 51,12% pemegang saham pada saat RUPST 26 Juni lalu yang menginginkan pergantian susunan direksi dan komisaris. Usulan tersebut diinisiasi oleh PT Inkotama Investindo dengan kepemilikan 6,39% dan Islamic Development Bank dengan kepemilikan 10,84%. RUPST tersebut menunjuk mantan mentri BUMN Sugiharto sebagai dirut dan Aries Lisman sebagai komisaris. Diketahui Aries Lisman saat ini menjabat sebagai wakil komisaris di Panin Sekuritas (PANS).

Akibat pergantian ini, perseroan diharuskan membeli kembali surat utang keluaran Oktober 2016 senilai US$ 189,15 juta dan keluaran November 2017 senilai US$ 110,15 juta beserta bunga 6,5% yang dibayarkan setiap 6 bulan. Padahal menurut pihak manajemen, surat utang baru akan jatuh tempo di tahun 2023.

Dengan pergantian susunan pada RUPST, Budianto selaku president director KIJA menduga ada tindakan acting in concert atau pengambilalihan perusahaan oleh pihak tertentu. Atas kekisruhan tersebut pada tanggal 8 Juli 2019, BEI menghentikan sementara perdagangan terhadap saham perseroan (suspend). Namun di tanggal 19 Juli 2019, BEI telah mencabut suspen dan perdagangan saham KIJA dibuka kembali.

Kawasan Industri Jababeka (KIJA)

Berdiri pada tahun 1989, perusahaan memulai usaha dengan pembangunan kawasan industri di daerah timur Jakarta yaitu Cikarang. Selain fokus di kawasan industri, perseroan juga masuk ke bisnis kluster perumahan, apartemen, kondominium, dan kawasan komersial seperti education park, movieland, dan superblok di tengah CBD Jababeka. Lalu di tahun 1994, perusahaan go public dengan menawarkan 47 juta lembar saham.

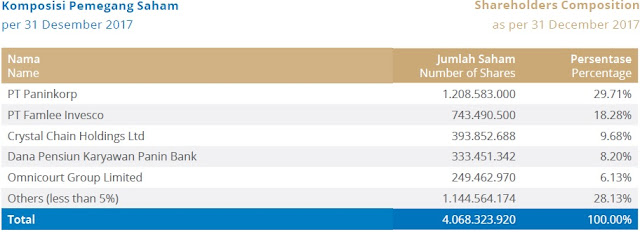

Di lain sisi, pendiri perusahaan yakni Hadi Rahardja hanya memiliki 583 juta lembar setara 2,8% dan juga Setiawan Mardjuki selaku direktur memiliki 34,5 juta lembar setara 0,17%. Ada juga Islamic Development Bank yang merupakan lembaga keuangan asal Arab Saudi, memegang 1,94 miliar lembar setara 9,33%.

Selama berdiri, tercatat perusahaan telah melakukan 2 kali right issue, 4 kali penambahan modal tanpa HMETD, 1 kali saham bonus, dan 4 kali dividen saham. Dengan total 11 kali aksi yang dilakukan perusahaan, jumlah saham meningkat dari 313 juta lembar hingga saat ini menjadi 20,8 miliar lembar selama jangka waktu 23 tahun (1996-2019).

Baca : Keuntungan dan Kerugian Right Issue

Tingkat pertumbuhan pasar properti melambat dari 3,66% di tahun 2017 menjadi 3,58% di tahun 2018. Peningkatan suku bunga yang menurunkan daya beli masyarakat dan melemahnya nilai mata uang rupiah terhadap USD turut menjadi pemberat sektor properti di tahun 2018. Diikuti pula dengan kondisi politik yang sedang panas membuat para investor wait and see terutama pada market properti untuk kawasan industri.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Dengan profitabilitas yang rendah ini, tidaklah mengherankan bahwa perusahaan jarang membagikan dividen. Dalam 10 tahun terakhir, KIJA hanya pernah membagikan dividen 2 kali yaitu di tahun 2015 sebesar Rp 1,3/saham dan di tahun 2014 sebesar Rp 0,35/saham. Jika melihat harga saham pada periode tersebut di range Rp 250, maka persentase 2 kali dividend yield tersebut berada di bawah 1%.

Baca : Dividen

Lalu bagaimanakah dengan nasib perusahaan?

Melihat dari posisi keuangan, KIJA bukanlah perusahaan dengan finansial yang buruk. Namun untuk mengumpulkan uang Rp 4,23 triliun dalam waktu singkat, itu menjadi hal yang sangat sulit untuk dilakukan. Kita dapat melihat bahwa di pos Kas dan setara kas, perseroan hanya memiliki saldo Rp 878 miliar di akhir tahun 2018.

Walaupun saldo aset lancar perusahaan Rp 8,1 triliun, namun sebagian besar dalam bentuk piutang Rp 2,06 triliun dan tanah untuk pengembangan Rp 4,6 triliun. Hal itu tidak akan bisa dikonversi ke cash dalam waktu singkat. Cara satu-satunya adalah dengan melakukan pinjaman kembali, namun dengan status perseroan yang berpotensi default tentunya akan mempersulit untuk mencari pinjaman.

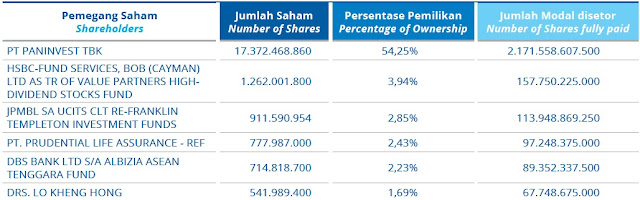

Posisi Panin Group melalui Mu Min Ali Gunawan sebagai pemilik 21,09% saham dan Paninvest (PNIN) sebagai pemilik 2,04% saham tentunya akan menjadi salah satu titik kunci terhadap kondisi yang sedang dialami oleh KIJA. Sedangkan posisi pendiri perusahaan SD Darmono (Komisaris Utama) dan Hardi Rahardja (Komisaris) tidak akan banyak membantu mengingat kepemilikan saham 2 pendiri perusahaan yang kecil.

Baca : Apakah Saham Group Panin Layak untuk Disimpan?

Comments

Post a Comment