Penjualan Semen Tahun 2017 Naik 9,7%. Bagaimana Sahamnya?

Sepanjang tahun 2017 ini Asosiasi Semen Indonesia mencatatkan adanya kenaikan 9,7% penjualan semen baik secara domestik meaupun ekspor. Adapun konsumsi terbesar masih berada di pulau Jawa di angka 57%, selanjutnya pulau Sumatra di angka 21%. Penggunaan terbesar dari bahan semen pun masih didominasi oleh sektor infrastruktur seperti pembangunan jalan, pelabuhan, bandara dan lainnya.

Walaupun ini merupakan berita positif, namun saat ini industri semen sedang mengalami masa yang berat karena terjadi oversupply hingga 50%. Kondisi ini disebabkan oleh lesunya sektor properti yang bahan baku utamanya berasal dari semen. Hal ini pun mengakibatkan harga semen rata-rata turun hingga 10% dan memangkas margin keuntungan produsen semen.

Saat ini bursa saham Indonesia memiliki 3 produsen semen besar yaitu Indocement Tunggal Prakarsa (INTP), Holcim Indonesia (SMCB) dan pemerintah melalui Semen Indonesia (SMGR) dan Semen Baturaja (SMBR). Walaupun Wijaya Karya Beton (WTON) dan Waskita Beton Precast (WSBP) masuk dalam industri semen, namun sejatinya 2 perusahaan ini memproduksi hasil olahan semen.

Selain itu ada beberapa perusahaan non public yang turut serta yaitu Semen Merah Putih dan Semen Bosowa. Semen Merah Putih dimiliki oleh Wilmar Group yang lebih dulu berkecimpung di bidang agribisnis / kelapa sawit. Sedangkan Group Bosowa adalah perusahaan besar dengan bisnis di berbagai bidang yaitu media, otomotif, keuangan, pertambangan, properti dan infrastruktur.

Industri semen di tanah air pun turut diramaikan pula dengan kehadiran 2 perusahaan asing yaitu Siam Cement Group (SCG) asal Thailand dan CONCH asal China. Baik SCG maupun CONCH, keduanya adalah perusahaan semen terbesar di negri asalnya sehingga untuk kapasitas kedua perusahaan ini tidak diragukan lagi. Jadi bisa dikatakan bahwa semua perusahaan di industri semen merupakan pemain besar dengan dana yang luar biasa pula.

Banyaknya pemain berkantong tebal di industri ini tentunya membuat kompetisi semakin berat dan dapat menurunkan profitabilitas perusahaan. Ditambah lagi dengan kondisi properti yang sedang lesu, maka kebutuhan semen nasional menjadi oversupply dan saham-saham yang berada di industri semen pun terimbas dengan hal tersebut.

Lalu Bagaimana Kinerja Sahamnya?

Semen Indonesia (SMGR)

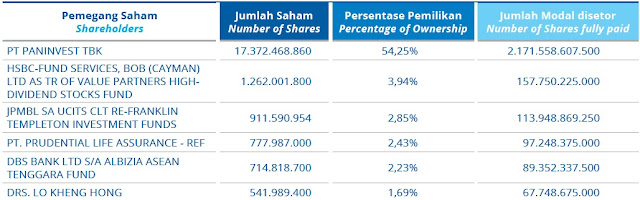

Adalah badan usaha milik negara yang memulai produksi pada tahun 1957. Saat ini pemerintah Indonesia tercatat memegang 51% saham, sisanya dimiliki oleh institusional asing dan publik. SMGR adalah market leader di industri semen Indonesia dengan memperoleh market share sekitar 40%, tentunya sebagian besar penjualan diserap oleh pemerintah.

Dalam periode tahun 2014 - 2017, SMGR mencatatkan penjualan yang stagnan di Rp 26-27 triliun. Net Income, ROE, ROA dan operating margin terus memperlihatkan tren negatif yang semakin menurun. Tahun 2017 adalah tahun paling buruk dengan membukukan tingkat pengembalian ROE di bawah 10% dan ROA di bawah 5%.

Dalam periode tahun 2014 - 2017, SMGR mencatatkan penjualan yang stagnan di Rp 26-27 triliun. Net Income, ROE, ROA dan operating margin terus memperlihatkan tren negatif yang semakin menurun. Tahun 2017 adalah tahun paling buruk dengan membukukan tingkat pengembalian ROE di bawah 10% dan ROA di bawah 5%.

Pergerakan harga saham perusahaan pun cenderung tidak memuaskan dengan harga saham tertinggi tercatat di tahun 2014 pada level Rp 15.000, setelah itu harga saham stagnan di Rp 9.000 - Rp 11.000 selama periode tahun 2015 - 2017. Padahal selama periode itu, IHSG telah mencatatkan hal positif dengan kenaikan lebih dari 40%.

Indocement Tunggal Prakarsa (INTP)

Berdiri tahun 1985, saat ini INTP berhasil menjadi produsen semen nomor 2 dengan memiliki kapasitas produksi sebanyak 25 juta ton. Heidelberg Cement menjadi pemegang saham mayoritas INTP dengan kepemilikan 51% saham yang diperoleh pada tahun 2001, lalu sisanya dimiliki oleh publik. Heidelberg adalah produsen semen nomor 2 di dunia dan nomor 3 pada industri ready mixed concrete.

Perusahaan yang terkenal dengan produk Semen Tiga Roda saat ini dalam kondisi yang kurang baik dengan tren penurunan hampir pada semua komponen dan rasio usaha. Penjualan, laba bersih, ROE, ROA, dan margin tidak ada yang mencatatkan hal positif dibandingkan tahun sebelumnya. Namun di akhir tahun 2017, INTP masih bisa mempertahankan ROA di atas 5%.

Perusahaan yang terkenal dengan produk Semen Tiga Roda saat ini dalam kondisi yang kurang baik dengan tren penurunan hampir pada semua komponen dan rasio usaha. Penjualan, laba bersih, ROE, ROA, dan margin tidak ada yang mencatatkan hal positif dibandingkan tahun sebelumnya. Namun di akhir tahun 2017, INTP masih bisa mempertahankan ROA di atas 5%.

Pergerakan harga saham perusahaan hampir mirip dengan SMGR dimana tahun 2014 menjadi puncak terakhir, setelahnya harga saham berada di bawahnya. Bisa dikatakan INTP dan SMGR adalah 2 perusahaan dengan kinerja berada di level yang sama, hanya komponen penjualan INTP saja yang masih terpaut cukup jauh dari SMGR. Dari segi kapitalisasi pasar pun kedua perusahaan berada di range yang berdekatan yaitu Rp 50 - 70 triliun.

Holcim Indonesia (SMCB)

Dimulai dengan nama PT. Semen Cibinong, SMCB menjadi salah satu dari 3 produsen semen terbesar di Indonesia dengan kapasitas produksi 15 juta ton. Semen Cibinong diakuisisi oleh Holcim pada tahun 2001 dan berubah nama menjadi PT. Holcim Indonesia di tahun 2016. SMCB menjadi anak usaha dari Lafrage Holcim, perusahaan semen terbesar di dunia yang berlokasi di Swiss dengan kepemilikan saham mencapai 80,64%.

Dikarenakan perusahaan belum memberikan laporan keuangan tahun 2017, maka penulis hanya menampilkan data hingga tahun 2016. Penjualan perusahaan mengalami stagnansi di angka Rp 9-10 triliun dengan laba bersih yang terus menurun hingga di tahun 2016 terpaksa ditutup dengan kerugian Rp 284 miliar. Rasio ROE, ROA dan operating margin juga terus mengalami tren penurunan.

Dikarenakan perusahaan belum memberikan laporan keuangan tahun 2017, maka penulis hanya menampilkan data hingga tahun 2016. Penjualan perusahaan mengalami stagnansi di angka Rp 9-10 triliun dengan laba bersih yang terus menurun hingga di tahun 2016 terpaksa ditutup dengan kerugian Rp 284 miliar. Rasio ROE, ROA dan operating margin juga terus mengalami tren penurunan.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Semen Baturaja (SMBR)

Didirikan tahun 1974, SMBR adalah perusahaan semen publik terkecil dari segi penjualan serta kapasitas produksi yang hanya dapat menghasilkan 2-3 juta ton semen per tahun. Perusahaan dimiliki oleh pemerintah dengan komposisi saham 75,57% dan sisanya dikuasai oleh publik.

Kinerja perusahaan terbilang masih cukup positif dengan tren penjualan yang meningkat dari Rp 1,2 triliun di tahun 2014 menjadi Rp 1,5 triliun di tahun 2017. Namun ini dimaklumi karena perusahaan masih terbilang kecil sehingga bisa ekspansi dengan lebih cepat. Walaupun begitu, laba bersih perusahaan tidak dapat mengikuti tren positif dari penjualan sehingga harus turun di tahun 2017.

Kinerja perusahaan terbilang masih cukup positif dengan tren penjualan yang meningkat dari Rp 1,2 triliun di tahun 2014 menjadi Rp 1,5 triliun di tahun 2017. Namun ini dimaklumi karena perusahaan masih terbilang kecil sehingga bisa ekspansi dengan lebih cepat. Walaupun begitu, laba bersih perusahaan tidak dapat mengikuti tren positif dari penjualan sehingga harus turun di tahun 2017.

Rasio ROE, ROA dan operating margin perusahaan pun juga mencatatkan penurunan selama periode tahun 2014 ke 2017. Bahkan di tahun 2017, ROE dan ROA SMBR sudah berada di bawah angka 5%. Dari contoh keempat perusahaan semen ini terlihat tidak ada yang dapat keluar dari tren negatif yang berkelanjutan ini.

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

Kesimpulan

Saat ini oversupply menjadi momok utama bagi usaha di industri ini, diperkirakan konsumsi semen tahun 2017 berada di angka 65 juta ton. Namun kapasitas produksi seluruh produsen semen lebih dari 100 juta ton, kondisi ini membuat kelebihan barang di pasar dan membuat para produsen harus memangkas harga untuk memperoleh penjualan. Efek tersebut pun akan mempengaruhi tingkat profitabilitas perusahaan dari segi margin keuntungan, ROE, dan ROA.

Dengan kapasitas produsen saat ini saja, kebutuhan semen hingga 5 tahun ke depan akan tercukupi apalagi jika ditambah dengan ekspansi para produsen semen. Oleh karena itu, industri semen akan sulit untuk lepas dari jeratan oversupply dalam waktu dekat. Hal ini juga didukung dengan fakta bahwa semua perusahaan semen yang di Indonesia berkantong tebal sehingga setiap perusahaan pasti memiliki rencana ekspansi.

Baca : Mencari Peluang di Saham Sektor Komoditas

Walaupun demikian bukan berarti semua perusahaan semen akan kesulitan untuk menghasilkan profit, masih ada cara lainnya yaitu dengan melakukan efisiensi agar dapat terus bersaing dan membukukan rasio pengembalian yang lebih baik. Faktor brand image juga bisa dipertimbangkan sebagai nilai tambah bagi perusahaan, walaupun tidak terlalu banyak membantu.

Dari sisi investor, kita harus dituntut lebih berhati-hati untuk masuk ke saham di industri yang sedang mengalami downtrend. Kita juga harus jeli melihat peluang dalam menentukan kapan waktu yang tepat untuk masuk berinvestasi di perusahaan yang berada di industri ini.

Baca : Kapan waktu terbaik membeli saham?

Walaupun ini merupakan berita positif, namun saat ini industri semen sedang mengalami masa yang berat karena terjadi oversupply hingga 50%. Kondisi ini disebabkan oleh lesunya sektor properti yang bahan baku utamanya berasal dari semen. Hal ini pun mengakibatkan harga semen rata-rata turun hingga 10% dan memangkas margin keuntungan produsen semen.

Saat ini bursa saham Indonesia memiliki 3 produsen semen besar yaitu Indocement Tunggal Prakarsa (INTP), Holcim Indonesia (SMCB) dan pemerintah melalui Semen Indonesia (SMGR) dan Semen Baturaja (SMBR). Walaupun Wijaya Karya Beton (WTON) dan Waskita Beton Precast (WSBP) masuk dalam industri semen, namun sejatinya 2 perusahaan ini memproduksi hasil olahan semen.

Selain itu ada beberapa perusahaan non public yang turut serta yaitu Semen Merah Putih dan Semen Bosowa. Semen Merah Putih dimiliki oleh Wilmar Group yang lebih dulu berkecimpung di bidang agribisnis / kelapa sawit. Sedangkan Group Bosowa adalah perusahaan besar dengan bisnis di berbagai bidang yaitu media, otomotif, keuangan, pertambangan, properti dan infrastruktur.

Industri semen di tanah air pun turut diramaikan pula dengan kehadiran 2 perusahaan asing yaitu Siam Cement Group (SCG) asal Thailand dan CONCH asal China. Baik SCG maupun CONCH, keduanya adalah perusahaan semen terbesar di negri asalnya sehingga untuk kapasitas kedua perusahaan ini tidak diragukan lagi. Jadi bisa dikatakan bahwa semua perusahaan di industri semen merupakan pemain besar dengan dana yang luar biasa pula.

Banyaknya pemain berkantong tebal di industri ini tentunya membuat kompetisi semakin berat dan dapat menurunkan profitabilitas perusahaan. Ditambah lagi dengan kondisi properti yang sedang lesu, maka kebutuhan semen nasional menjadi oversupply dan saham-saham yang berada di industri semen pun terimbas dengan hal tersebut.

Lalu Bagaimana Kinerja Sahamnya?

Semen Indonesia (SMGR)

Adalah badan usaha milik negara yang memulai produksi pada tahun 1957. Saat ini pemerintah Indonesia tercatat memegang 51% saham, sisanya dimiliki oleh institusional asing dan publik. SMGR adalah market leader di industri semen Indonesia dengan memperoleh market share sekitar 40%, tentunya sebagian besar penjualan diserap oleh pemerintah.

Pergerakan harga saham perusahaan pun cenderung tidak memuaskan dengan harga saham tertinggi tercatat di tahun 2014 pada level Rp 15.000, setelah itu harga saham stagnan di Rp 9.000 - Rp 11.000 selama periode tahun 2015 - 2017. Padahal selama periode itu, IHSG telah mencatatkan hal positif dengan kenaikan lebih dari 40%.

Indocement Tunggal Prakarsa (INTP)

Berdiri tahun 1985, saat ini INTP berhasil menjadi produsen semen nomor 2 dengan memiliki kapasitas produksi sebanyak 25 juta ton. Heidelberg Cement menjadi pemegang saham mayoritas INTP dengan kepemilikan 51% saham yang diperoleh pada tahun 2001, lalu sisanya dimiliki oleh publik. Heidelberg adalah produsen semen nomor 2 di dunia dan nomor 3 pada industri ready mixed concrete.

Pergerakan harga saham perusahaan hampir mirip dengan SMGR dimana tahun 2014 menjadi puncak terakhir, setelahnya harga saham berada di bawahnya. Bisa dikatakan INTP dan SMGR adalah 2 perusahaan dengan kinerja berada di level yang sama, hanya komponen penjualan INTP saja yang masih terpaut cukup jauh dari SMGR. Dari segi kapitalisasi pasar pun kedua perusahaan berada di range yang berdekatan yaitu Rp 50 - 70 triliun.

Holcim Indonesia (SMCB)

Dimulai dengan nama PT. Semen Cibinong, SMCB menjadi salah satu dari 3 produsen semen terbesar di Indonesia dengan kapasitas produksi 15 juta ton. Semen Cibinong diakuisisi oleh Holcim pada tahun 2001 dan berubah nama menjadi PT. Holcim Indonesia di tahun 2016. SMCB menjadi anak usaha dari Lafrage Holcim, perusahaan semen terbesar di dunia yang berlokasi di Swiss dengan kepemilikan saham mencapai 80,64%.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Semen Baturaja (SMBR)

Didirikan tahun 1974, SMBR adalah perusahaan semen publik terkecil dari segi penjualan serta kapasitas produksi yang hanya dapat menghasilkan 2-3 juta ton semen per tahun. Perusahaan dimiliki oleh pemerintah dengan komposisi saham 75,57% dan sisanya dikuasai oleh publik.

Rasio ROE, ROA dan operating margin perusahaan pun juga mencatatkan penurunan selama periode tahun 2014 ke 2017. Bahkan di tahun 2017, ROE dan ROA SMBR sudah berada di bawah angka 5%. Dari contoh keempat perusahaan semen ini terlihat tidak ada yang dapat keluar dari tren negatif yang berkelanjutan ini.

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

Kesimpulan

Saat ini oversupply menjadi momok utama bagi usaha di industri ini, diperkirakan konsumsi semen tahun 2017 berada di angka 65 juta ton. Namun kapasitas produksi seluruh produsen semen lebih dari 100 juta ton, kondisi ini membuat kelebihan barang di pasar dan membuat para produsen harus memangkas harga untuk memperoleh penjualan. Efek tersebut pun akan mempengaruhi tingkat profitabilitas perusahaan dari segi margin keuntungan, ROE, dan ROA.

Dengan kapasitas produsen saat ini saja, kebutuhan semen hingga 5 tahun ke depan akan tercukupi apalagi jika ditambah dengan ekspansi para produsen semen. Oleh karena itu, industri semen akan sulit untuk lepas dari jeratan oversupply dalam waktu dekat. Hal ini juga didukung dengan fakta bahwa semua perusahaan semen yang di Indonesia berkantong tebal sehingga setiap perusahaan pasti memiliki rencana ekspansi.

Baca : Mencari Peluang di Saham Sektor Komoditas

Walaupun demikian bukan berarti semua perusahaan semen akan kesulitan untuk menghasilkan profit, masih ada cara lainnya yaitu dengan melakukan efisiensi agar dapat terus bersaing dan membukukan rasio pengembalian yang lebih baik. Faktor brand image juga bisa dipertimbangkan sebagai nilai tambah bagi perusahaan, walaupun tidak terlalu banyak membantu.

Dari sisi investor, kita harus dituntut lebih berhati-hati untuk masuk ke saham di industri yang sedang mengalami downtrend. Kita juga harus jeli melihat peluang dalam menentukan kapan waktu yang tepat untuk masuk berinvestasi di perusahaan yang berada di industri ini.

Baca : Kapan waktu terbaik membeli saham?

Comments

Post a Comment