SRIL, Saham Textile Garment Terbaik

Industri textile dan garment saat ini dapat dikatakan sebagai bisnis yang sudah tidak menarik lagi. Jika dahulu industri ini dapat menghasilkan konglomerat, sekarang malah banyak perusahaan tekstil yang merugi bahkan hingga bangkrut. Hal ini mudah terlihat dari banyaknya saham perusahaan tekstil yang kinerjanya merugi, tidak likuid bahkan beberapa berujung pada delisting.

Walaupun ada beberapa yang masih bisa memperoleh untung, namun nilainya juga tidak seberapa jika dibandingkan dengan omzet penjualan yang dibukukan. Saham Sri Rejeki Isman (SRIL) menjadi satu-satunya saham yang masih dapat mencatatkan kinerja yang cukup positif dibandingkan belasan perusahaan tekstil lainnya.

Sri Rejeki Isman (SRIL)

Berdiri tahun 1978, perusahaan yang bergerak di bidang manuaktur tekstil ini telah berkembang menjadi salah satu produsen tekstil terbesar di Asia Tenggara. Sri Rejeki melakukan IPO di tahun 2013 dan menjadi perusahaan dengan kapitalisasi pasar terbesar di industri tekstil dengan nilai Rp 7 triliun di akhir tahun 2017.

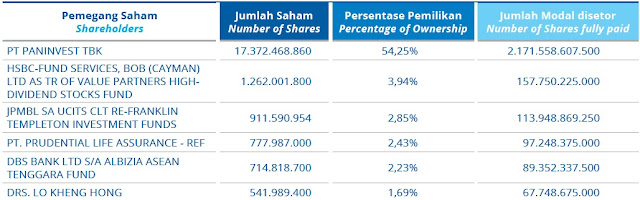

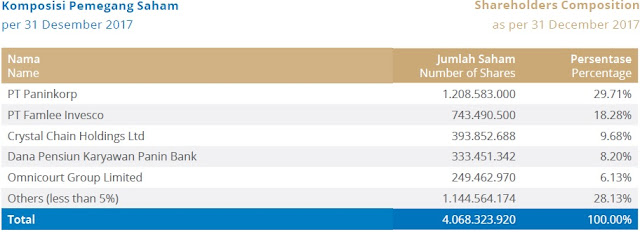

Dari struktur organisasi perusahaan, posisi strategis rata-rata diisi oleh keluarga besar Lukminto seperti jabatan Komisaris Utama, Komisaris, Direktur Utama, dan Wakil Direktur Utama. Iwan S. Lukminto yang menjabat sebagai Direktur Utama adalah anak tertua dari pendiri Sritex yaitu H.M Lukminto. Iwan pun berhasil menjadi orang terkaya nomor 48 di Indonesia pada tahun 2017 dengan kekayaan Rp 6,7 triliun (490 juta USD x Rp 13.700).

Kinerja Perusahaan

Dalam periode 3 tahun dari 2015 - 2017, perusahaan membukukan dua kali pertumbuhan positif dari segi penjualan, laba tahun berjalan serta laba per saham (EPS). Penjualan terakhir dibukukan mencapai Rp 10,2 triliun dengan laba bersih yang diterima Rp 921 miliar. Laba per saham juga terus meningkat dari tahun ke tahun walaupun di tahun 2017 ini terjadi aksi korporasi right issue.

Dalam periode 3 tahun dari 2015 - 2017, perusahaan membukukan dua kali pertumbuhan positif dari segi penjualan, laba tahun berjalan serta laba per saham (EPS). Penjualan terakhir dibukukan mencapai Rp 10,2 triliun dengan laba bersih yang diterima Rp 921 miliar. Laba per saham juga terus meningkat dari tahun ke tahun walaupun di tahun 2017 ini terjadi aksi korporasi right issue.

Dari data yang disajikan di atas, mungkin ada beberapa istilah yang kurang umum dipakai pada laporan keuangan. Namun jika diteliti lebih mendetail, istilah itu adalah istilah yang sering digunakan di setiap laporan keuangan. Net Profit Margin (Laba Tahun Berjalan/Penjualan) SRIL pun terbilang sangat baik jika dibandingkan dengan kompetitor, bahkan perolehan rata-rata 9% telah mendekati perusahaan sekelas Astra International (ASII) yang berada di range 10-12%.

Dari data yang disajikan di atas, mungkin ada beberapa istilah yang kurang umum dipakai pada laporan keuangan. Namun jika diteliti lebih mendetail, istilah itu adalah istilah yang sering digunakan di setiap laporan keuangan. Net Profit Margin (Laba Tahun Berjalan/Penjualan) SRIL pun terbilang sangat baik jika dibandingkan dengan kompetitor, bahkan perolehan rata-rata 9% telah mendekati perusahaan sekelas Astra International (ASII) yang berada di range 10-12%.

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

ROE (Jumlah Laba/Jumlah Ekuitas) berada di level yang sangat baik dengan perolehan sekitar 15-20%, ini merupakan angka yang tidak hanya baik di industri tekstil melainkan di semua sektor saham. ROA (Jumlah Laba/Jumlah Aset) juga terbilang baik dengan perolehan di angka 6-7%, dimana rasio ROA yang baik adalah di atas 5%.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Current Ratio (Aset Lancar / Liabilitas Lancar) dikategorikan baik karena angka di atas 1 menunjukkan bahwa perusahaan dapat melunasi utang jangka pendek dengan menggunakan aset lancarnya. Selain itu rasio Debt to Equity (Liabilitas / Ekuitas) terbilang cukup baik karena umumnya perusahaan di bidang manufaktur rata-rata memiliki DER di kisaran 2.

Baca : Current Ratio, Debt to Equity (DER)

Aksi korporasi yang dilakukan perusahaan tercatat sebanyak 2 kali. Yang pertama adalah IPO dengan menawarkan saham kepada publik di tahun 2013, lalu disusul dengan right issue di tahun 2017. Untuk right issue ini, perusahaan tidak memberikan penawaran kepada publik melainkan langsung diserap semuanya oleh pemegang saham mayoritas yaitu PT. Huddleston Indonesia.

Aksi korporasi yang dilakukan perusahaan tercatat sebanyak 2 kali. Yang pertama adalah IPO dengan menawarkan saham kepada publik di tahun 2013, lalu disusul dengan right issue di tahun 2017. Untuk right issue ini, perusahaan tidak memberikan penawaran kepada publik melainkan langsung diserap semuanya oleh pemegang saham mayoritas yaitu PT. Huddleston Indonesia.

Right issue ini menerbitkan 1,86 miliar saham baru atau setara 10% jumlah saham yang beredar dengan harga saham per lembar Rp 353. Nilai yang diraup perusahaan atas aksi ini adalah Rp 1,85 triliun. Dengan menyerap secara langsung membuktikan perusahaan induk tidak sedang kekurangan dana untuk melakukan ekspansi usaha. Namun akibat right issue, pemegang saham publik terdilusi kepemilikannya sebesar 3,99%.

Baca : Keuntungan dan Kerugian Right Issue

Tidak hanya membuktikan keuntungan usaha di atas kertas, perusahaan pun melakukan pembagian dividen secara rutin dari tahun 2015 hingga 2017. Tahun 2015 menjadi tahun dimana perusahaan membagikan dividen paling besar yaitu Rp 5,38/saham. Di tahun 2017, SRIL hanya membagikan dividen Rp 3/saham dengan persentase pendapatan dividen di bawah 1%. Persentase yang kecil dapat dimaklumi karena payout ratio juga tergolong kecil.

Tidak hanya membuktikan keuntungan usaha di atas kertas, perusahaan pun melakukan pembagian dividen secara rutin dari tahun 2015 hingga 2017. Tahun 2015 menjadi tahun dimana perusahaan membagikan dividen paling besar yaitu Rp 5,38/saham. Di tahun 2017, SRIL hanya membagikan dividen Rp 3/saham dengan persentase pendapatan dividen di bawah 1%. Persentase yang kecil dapat dimaklumi karena payout ratio juga tergolong kecil.

Baca : Ulasan Lengkap Dividen

Perbandingan dengan Kompetitor

Kapitalisasi pasar SRIL saat ini adalah yang terbesar di industri tekstil garment dengan nilai perusahaan hingga Rp 7 triliun, di posisi kedua ditempati oleh Tifico Fiber Indonesia (TFCO) dengan perolehan kurang dari setengahnya yaitu Rp 3 triliun. Sebelumnya penulis juga sudah pernah membahas detail mengenai 5 perusahaan tekstil terbesar, artikel tersebut dapat diakses di link : Belajar dari Warren Buffett Mengenai Bisnis Textile

Walaupun masih ada beberapa perusahaan dengan kapitalisasi cukup besar, namun kondisi saham atau kinerja perusahaannya tidak dalam kondisi yang baik. Berikut beberapa kondisi perusahaan tekstil garmen dengan market capitalization di atas Rp 1 triliun selain SRIL :

- Tifico Fiber Indonesia (TFCO)

Dengan kapitalisasi pasar berkisar di Rp 3 triliun, TFCO bukanlah saham yang layak koleksi karena volume perdagangan saham yang sangat rendah. Bahkan ada beberapa hari dimana saham tidak memiliki transaksi sama sekali. Walaupun penjualan perusahaan berada di angka Rp 2 triliun, namun margin keuntungan sangat tipis sehingga seringkali perusahaan gagal membukukan keuntungan seperti yang dialami di tahun 2013 hingga 2015.

- Pan Brothers (PBRX)

Saham ini bisa dibilang sebagai saham terbaik kedua di industri tekstil garmen. Walaupun tidak mencatatkan kinerja (profit margin, ROE, ROA) sebaik SRIL, namun perusahaan masih dapat mencatatkan keuntungan setiap tahunnya. Secara penjualan pun cukup baik dengan perolehan nominal Rp 7,4 triliun di tahun 2017 lalu. Volume perdagangan saham tidak terlalu likuid, namun setidaknya masih ada transaksi setiap harinya di saham ini.

- Polychem Indonesia (ADMG)

Nama besar Gajah Tunggal (GJTL) sebagai salah satu pemegang saham di ADMG ternyata tidak terlalu berpengaruh di perusahaan ini. Terbukti perusahaan terus membukukan kerugian selama periode tahun 2014 hingga 2017, total kerugian selama 4 tahun tersebut hampir mencapai angka Rp 1 triliun. Sisi positifnya adalah ekuitas perusahaan cukup besar untuk mengcover kerugian tersebut disertai dengan rasio utang DER yang rendah di bawah angka 1.

- Panasia Indo Resources (HDTX)

Market capitalization yang berkisar di angka Rp 1 triliun kuranglah tepat bagi perusahaan ini mengingat ekuitas yang dimiliki hanya Rp 208 miliar. Kondisi perusahaan juga berada pada kondisi memprihatinkan dengan kerugian yang terus diderita dari tahun 2013. Bahkan di tahun 2017 kerugian membengkak hingga Rp 635 miliar, padahal total penjualan perusahaan hanya Rp 1,2 triliun (loss margin 49%).

Dibandingkan dengan perusahaan di industri serupa, SRIL masih merupakan pilihan investasi terbaik di tengah-tengah meredupnya industri tekstil garmen. Yang perlu diperhatikan selanjutnya adalah timing entry yang tepat di saham ini sehingga resiko dapat diminimalkan dan keuntungan bisa maksimal.

Walaupun ada beberapa yang masih bisa memperoleh untung, namun nilainya juga tidak seberapa jika dibandingkan dengan omzet penjualan yang dibukukan. Saham Sri Rejeki Isman (SRIL) menjadi satu-satunya saham yang masih dapat mencatatkan kinerja yang cukup positif dibandingkan belasan perusahaan tekstil lainnya.

Sri Rejeki Isman (SRIL)

Berdiri tahun 1978, perusahaan yang bergerak di bidang manuaktur tekstil ini telah berkembang menjadi salah satu produsen tekstil terbesar di Asia Tenggara. Sri Rejeki melakukan IPO di tahun 2013 dan menjadi perusahaan dengan kapitalisasi pasar terbesar di industri tekstil dengan nilai Rp 7 triliun di akhir tahun 2017.

Dari struktur organisasi perusahaan, posisi strategis rata-rata diisi oleh keluarga besar Lukminto seperti jabatan Komisaris Utama, Komisaris, Direktur Utama, dan Wakil Direktur Utama. Iwan S. Lukminto yang menjabat sebagai Direktur Utama adalah anak tertua dari pendiri Sritex yaitu H.M Lukminto. Iwan pun berhasil menjadi orang terkaya nomor 48 di Indonesia pada tahun 2017 dengan kekayaan Rp 6,7 triliun (490 juta USD x Rp 13.700).

Kinerja Perusahaan

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

ROE (Jumlah Laba/Jumlah Ekuitas) berada di level yang sangat baik dengan perolehan sekitar 15-20%, ini merupakan angka yang tidak hanya baik di industri tekstil melainkan di semua sektor saham. ROA (Jumlah Laba/Jumlah Aset) juga terbilang baik dengan perolehan di angka 6-7%, dimana rasio ROA yang baik adalah di atas 5%.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Current Ratio (Aset Lancar / Liabilitas Lancar) dikategorikan baik karena angka di atas 1 menunjukkan bahwa perusahaan dapat melunasi utang jangka pendek dengan menggunakan aset lancarnya. Selain itu rasio Debt to Equity (Liabilitas / Ekuitas) terbilang cukup baik karena umumnya perusahaan di bidang manufaktur rata-rata memiliki DER di kisaran 2.

Baca : Current Ratio, Debt to Equity (DER)

Right issue ini menerbitkan 1,86 miliar saham baru atau setara 10% jumlah saham yang beredar dengan harga saham per lembar Rp 353. Nilai yang diraup perusahaan atas aksi ini adalah Rp 1,85 triliun. Dengan menyerap secara langsung membuktikan perusahaan induk tidak sedang kekurangan dana untuk melakukan ekspansi usaha. Namun akibat right issue, pemegang saham publik terdilusi kepemilikannya sebesar 3,99%.

Baca : Keuntungan dan Kerugian Right Issue

Baca : Ulasan Lengkap Dividen

Perbandingan dengan Kompetitor

Kapitalisasi pasar SRIL saat ini adalah yang terbesar di industri tekstil garment dengan nilai perusahaan hingga Rp 7 triliun, di posisi kedua ditempati oleh Tifico Fiber Indonesia (TFCO) dengan perolehan kurang dari setengahnya yaitu Rp 3 triliun. Sebelumnya penulis juga sudah pernah membahas detail mengenai 5 perusahaan tekstil terbesar, artikel tersebut dapat diakses di link : Belajar dari Warren Buffett Mengenai Bisnis Textile

Walaupun masih ada beberapa perusahaan dengan kapitalisasi cukup besar, namun kondisi saham atau kinerja perusahaannya tidak dalam kondisi yang baik. Berikut beberapa kondisi perusahaan tekstil garmen dengan market capitalization di atas Rp 1 triliun selain SRIL :

- Tifico Fiber Indonesia (TFCO)

Dengan kapitalisasi pasar berkisar di Rp 3 triliun, TFCO bukanlah saham yang layak koleksi karena volume perdagangan saham yang sangat rendah. Bahkan ada beberapa hari dimana saham tidak memiliki transaksi sama sekali. Walaupun penjualan perusahaan berada di angka Rp 2 triliun, namun margin keuntungan sangat tipis sehingga seringkali perusahaan gagal membukukan keuntungan seperti yang dialami di tahun 2013 hingga 2015.

- Pan Brothers (PBRX)

Saham ini bisa dibilang sebagai saham terbaik kedua di industri tekstil garmen. Walaupun tidak mencatatkan kinerja (profit margin, ROE, ROA) sebaik SRIL, namun perusahaan masih dapat mencatatkan keuntungan setiap tahunnya. Secara penjualan pun cukup baik dengan perolehan nominal Rp 7,4 triliun di tahun 2017 lalu. Volume perdagangan saham tidak terlalu likuid, namun setidaknya masih ada transaksi setiap harinya di saham ini.

- Polychem Indonesia (ADMG)

Nama besar Gajah Tunggal (GJTL) sebagai salah satu pemegang saham di ADMG ternyata tidak terlalu berpengaruh di perusahaan ini. Terbukti perusahaan terus membukukan kerugian selama periode tahun 2014 hingga 2017, total kerugian selama 4 tahun tersebut hampir mencapai angka Rp 1 triliun. Sisi positifnya adalah ekuitas perusahaan cukup besar untuk mengcover kerugian tersebut disertai dengan rasio utang DER yang rendah di bawah angka 1.

- Panasia Indo Resources (HDTX)

Market capitalization yang berkisar di angka Rp 1 triliun kuranglah tepat bagi perusahaan ini mengingat ekuitas yang dimiliki hanya Rp 208 miliar. Kondisi perusahaan juga berada pada kondisi memprihatinkan dengan kerugian yang terus diderita dari tahun 2013. Bahkan di tahun 2017 kerugian membengkak hingga Rp 635 miliar, padahal total penjualan perusahaan hanya Rp 1,2 triliun (loss margin 49%).

Dibandingkan dengan perusahaan di industri serupa, SRIL masih merupakan pilihan investasi terbaik di tengah-tengah meredupnya industri tekstil garmen. Yang perlu diperhatikan selanjutnya adalah timing entry yang tepat di saham ini sehingga resiko dapat diminimalkan dan keuntungan bisa maksimal.

Comments

Post a Comment