Saham MLPL Murah, Yakin Mau Invest?

Tragis rasanya jika melihat harga saham MLPL saat ini yang berada di range Rp 100an. Padahal di tahun 2015 lalu, saham ini pernah mencapai puncaknya di harga Rp 1.000/lembar. Saham turun dengan sangat cepat di tahun 2015 dan melenyapkan hingga 75% nilai kapitalisasi perusahaan Group Lippo ini. Harga saham sempat naik sebentar di tahun 2016 lalu terus turun di tahun 2017 hingga bulan Juni 2018.

Multipolar (MLPL)

Memulai usaha pada tahun 1975 di bidang ritel elektronik, perusahaan berevolusi menjadi holding company bagi beberapa perusahaan naungan Lippo Group dengan bidang usaha ritel, telekomunikasi, multimedia dan teknologi serta berbagai investasi lainnya. Tercatat ada 4 perusahaan publik yang berada di bawah holding MLPL yaitu Matahari Putra Prima (MPPA), Matahari Department Store (LPPF), Multipolar Technology (MLPT) dan First Media (KBLV).

Dikarenakan Multipolar adalah sebuah holding company, maka pendapatan yang dicatatkan perusahaan bersumber dari berbagai anak usaha yang dimiliki. Per tahun 2017 kontribusi terbesar MLPL bersumber dari MPPA sebesar 73,6% dengan kepemilikan saham di MPPA sebesar 50,23%. Di posisi kedua kontribusi penjualan disumbang oleh MLPT sebesar 12,5% dengan kepemilikan saham perseroan 79,9%. Sisa 14% lainnya diperoleh dari berbagai bisnis anak usaha MLPL lainnya.

Dikarenakan Multipolar adalah sebuah holding company, maka pendapatan yang dicatatkan perusahaan bersumber dari berbagai anak usaha yang dimiliki. Per tahun 2017 kontribusi terbesar MLPL bersumber dari MPPA sebesar 73,6% dengan kepemilikan saham di MPPA sebesar 50,23%. Di posisi kedua kontribusi penjualan disumbang oleh MLPT sebesar 12,5% dengan kepemilikan saham perseroan 79,9%. Sisa 14% lainnya diperoleh dari berbagai bisnis anak usaha MLPL lainnya.

Penjualan MLPL dalam kurun waktu 3 tahun ke belakang selalu stagnan di angka Rp 17 triliun. Sayangnya penjualan yang stagnan itu tidak diiringi dengan laba yang stabil pula. Terlihat perusahaan harus mengalami kerugian sebesar Rp 1,2 triliun di tahun 2015 dan semakin parah di tahun 2017 menjadi Rp 1,8 triliun. Hanya di tahun 2016 saja perusahaan bisa memperoleh keuntungan Rp 312 miliar yang terbilang sangat kecil jika dibandingkan dengan nominal penjualan.

Penjualan MLPL dalam kurun waktu 3 tahun ke belakang selalu stagnan di angka Rp 17 triliun. Sayangnya penjualan yang stagnan itu tidak diiringi dengan laba yang stabil pula. Terlihat perusahaan harus mengalami kerugian sebesar Rp 1,2 triliun di tahun 2015 dan semakin parah di tahun 2017 menjadi Rp 1,8 triliun. Hanya di tahun 2016 saja perusahaan bisa memperoleh keuntungan Rp 312 miliar yang terbilang sangat kecil jika dibandingkan dengan nominal penjualan.

Laporan laba rugi yang tidak baik sudah pasti berpengaruh terhadap rasio-rasio seperti ROA, ROE dan net profit margin. Ketika perusahaan masih merugi, maka ketiga rasio tersebut akan minus sehingga sulit bagi investor untuk menilai kemampuan profitabilitas perusahaan. Dari komponen utang Current Ratio dan DER, Multipolar masih berada di kategori sedang dalam arti rasio utang perusahaan tidak terlalu besar.

Laporan laba rugi yang tidak baik sudah pasti berpengaruh terhadap rasio-rasio seperti ROA, ROE dan net profit margin. Ketika perusahaan masih merugi, maka ketiga rasio tersebut akan minus sehingga sulit bagi investor untuk menilai kemampuan profitabilitas perusahaan. Dari komponen utang Current Ratio dan DER, Multipolar masih berada di kategori sedang dalam arti rasio utang perusahaan tidak terlalu besar.

Baca : Utang, Current Ratio & Debt to Equity (DER)

Multipolar adalah salah satu perusahaan group Lippo yang terbilang royal dalam hal pembagian dividen. Hal ini terbukti ketika perusahaan memperoleh keuntungan, investor pun turut merasakan buah manis dari pendistribusian dividen. Nominal dividen terbesar yang pernah dibagikan adalah Rp 21,2/lembar dengan persentase dividend yield sebesar 2,7% ketika harga saham berada di Rp 760/lembar.

Multipolar adalah salah satu perusahaan group Lippo yang terbilang royal dalam hal pembagian dividen. Hal ini terbukti ketika perusahaan memperoleh keuntungan, investor pun turut merasakan buah manis dari pendistribusian dividen. Nominal dividen terbesar yang pernah dibagikan adalah Rp 21,2/lembar dengan persentase dividend yield sebesar 2,7% ketika harga saham berada di Rp 760/lembar.

Baca : Dividen

Walaupun perusahaan royal dalam hal pembagian dividen, namun beberapa aksi korporasi yang dilakukan tidaklah berpihak kepada pemegang saham. Tercatat perusahaan pernah melakukan aksi reverse stock / penggabungan saham lalu diikuti dengan right issue pada tahun yang sama yaitu di tahun 2010. Selain itu kedua aksi tersebut diikuti pula dengan penerbitan waran yang berarti semua aksi perseroan memberikan efek negatif dilusi kepemilikan saham.

Walaupun perusahaan royal dalam hal pembagian dividen, namun beberapa aksi korporasi yang dilakukan tidaklah berpihak kepada pemegang saham. Tercatat perusahaan pernah melakukan aksi reverse stock / penggabungan saham lalu diikuti dengan right issue pada tahun yang sama yaitu di tahun 2010. Selain itu kedua aksi tersebut diikuti pula dengan penerbitan waran yang berarti semua aksi perseroan memberikan efek negatif dilusi kepemilikan saham.

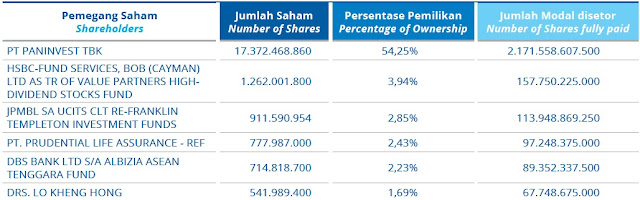

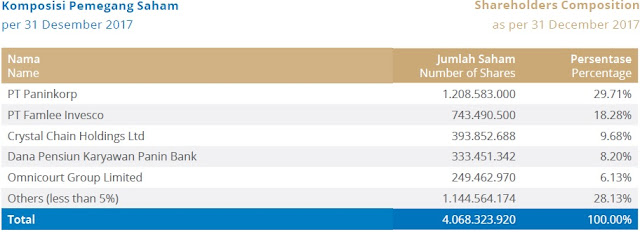

Ketika stock reverse dilakukan, jumlah saham yang beredar turun menjadi 1,69 miliar lembar. Lalu diikuti dengan right issue yang menyebabkan jumlah saham beredar naik hingga 7,7 miliar lembar. Pelaksanaan waran turut berperan serta dalam meningkatkan jumlah saham menjadi 10 miliar lembar. Hanya dalam waktu 3 tahun saja jumlah saham Multipolar naik hingga 500% yang menyebabkan kepemilikan saham banyak investor terdilusi.

Baca : Stock Reverse

Aksi korporasi seperti ini pun belum berhenti karena dalam waktu dekat MLPL berencana untuk right issue lagi dengan menerbitkan 4,57 miliar saham. Harga yang ditetapkan Rp 110/lembar akan memberikan pendanaan Rp 500 miliar bagi perusahaan. Rasio right issue ini adalah 11 : 5 yang berarti setiap pemegang 11 saham lama mendapatkan hak untuk membeli 5 saham baru dan ini berlaku bagi kelas A, B, dan C.

Right issue ini memberikan efek dilusi sebesar 31,25% bagi para pemegang saham yang tidak mengeksekusi haknya. MLPL berencana menggunakan 80,03% dana hasil rights issue untuk mengeksekusi HMETD MPPA sehingga dapat memperkuat posisi kepemilikan serta menambah permodalan bagi MPPA.

Baca : Keuntungan dan Kerugian Right Issue

Valuasi Saham

Melihat penutupan harga saham tahun 2017, Multipolar memperoleh rasio PER = -1,2 dan PBV = 0,2. Untuk komponen PER mungkin tidak bisa dijadikan acuan karena perusahaan masih dalam kondisi merugi. Walaupun rasio PBV MLPL sudah sangat rendah namun sulit untuk mengkategorikan bahwa saham ini undervalued. Ini karena MLPL adalah holding company yang merupakan konsoliasi dari banyak anak usaha.

Dibutuhkan extra effort bagi investor retail untuk meneliti konsolidasi usaha dan komponen angka apa saja yang dimasukkan dalam laporan keuangan perusahaan. Tentunya jauh lebih muda bagi kita untuk menganalisa anak usaha nya secara langsung seperti MPPA, MLPT, KBLV dan LPPF. Selain itu MLPL juga tengah dalam proses right issue yang pastinya akan mengubah komponen valuasi perusahaan.

Kesimpulan

Saham MLPL sebenarnya memiliki kelebihan seperti pembagian dividen sebagai bukti nyata bahwa perusahaan menghasilkan keuntungan. Sedangkan titik kelemahan perusahaan ada pada aksi korporasi yang terus memperbesar jumlah saham beredar sehingga merugikan investor retail. Di sisi lain perusahaan sedang mengalami tantangan berat di sektor retail yang sedang menurun dan berdampak besar terhadap profitabilitas usaha.

Jika tetap ingin berinvestasi di saham MLPL, setidaknya investor harus melihat bagaimana kondisi usaha MPPA sebagai kontributor terbesar kinerja MLPL. Jika kondisi MPPA dirasa masih cukup baik, maka investasi di saham MLPL bisa dipertimbangkan. Selain itu saham MPPA mungkin bisa dijadikan pilihan berinvestasi karena harga saham juga sudah turun hingga 90% lebih dari puncaknya di tahun 2015.

Baca : Hypermart Telat Bayar Pemasok, Bagaimana Kondisi MPPA?

Memulai usaha pada tahun 1975 di bidang ritel elektronik, perusahaan berevolusi menjadi holding company bagi beberapa perusahaan naungan Lippo Group dengan bidang usaha ritel, telekomunikasi, multimedia dan teknologi serta berbagai investasi lainnya. Tercatat ada 4 perusahaan publik yang berada di bawah holding MLPL yaitu Matahari Putra Prima (MPPA), Matahari Department Store (LPPF), Multipolar Technology (MLPT) dan First Media (KBLV).

Baca : Utang, Current Ratio & Debt to Equity (DER)

Baca : Dividen

Ketika stock reverse dilakukan, jumlah saham yang beredar turun menjadi 1,69 miliar lembar. Lalu diikuti dengan right issue yang menyebabkan jumlah saham beredar naik hingga 7,7 miliar lembar. Pelaksanaan waran turut berperan serta dalam meningkatkan jumlah saham menjadi 10 miliar lembar. Hanya dalam waktu 3 tahun saja jumlah saham Multipolar naik hingga 500% yang menyebabkan kepemilikan saham banyak investor terdilusi.

Baca : Stock Reverse

Aksi korporasi seperti ini pun belum berhenti karena dalam waktu dekat MLPL berencana untuk right issue lagi dengan menerbitkan 4,57 miliar saham. Harga yang ditetapkan Rp 110/lembar akan memberikan pendanaan Rp 500 miliar bagi perusahaan. Rasio right issue ini adalah 11 : 5 yang berarti setiap pemegang 11 saham lama mendapatkan hak untuk membeli 5 saham baru dan ini berlaku bagi kelas A, B, dan C.

Right issue ini memberikan efek dilusi sebesar 31,25% bagi para pemegang saham yang tidak mengeksekusi haknya. MLPL berencana menggunakan 80,03% dana hasil rights issue untuk mengeksekusi HMETD MPPA sehingga dapat memperkuat posisi kepemilikan serta menambah permodalan bagi MPPA.

Baca : Keuntungan dan Kerugian Right Issue

Valuasi Saham

Melihat penutupan harga saham tahun 2017, Multipolar memperoleh rasio PER = -1,2 dan PBV = 0,2. Untuk komponen PER mungkin tidak bisa dijadikan acuan karena perusahaan masih dalam kondisi merugi. Walaupun rasio PBV MLPL sudah sangat rendah namun sulit untuk mengkategorikan bahwa saham ini undervalued. Ini karena MLPL adalah holding company yang merupakan konsoliasi dari banyak anak usaha.

Dibutuhkan extra effort bagi investor retail untuk meneliti konsolidasi usaha dan komponen angka apa saja yang dimasukkan dalam laporan keuangan perusahaan. Tentunya jauh lebih muda bagi kita untuk menganalisa anak usaha nya secara langsung seperti MPPA, MLPT, KBLV dan LPPF. Selain itu MLPL juga tengah dalam proses right issue yang pastinya akan mengubah komponen valuasi perusahaan.

Kesimpulan

Saham MLPL sebenarnya memiliki kelebihan seperti pembagian dividen sebagai bukti nyata bahwa perusahaan menghasilkan keuntungan. Sedangkan titik kelemahan perusahaan ada pada aksi korporasi yang terus memperbesar jumlah saham beredar sehingga merugikan investor retail. Di sisi lain perusahaan sedang mengalami tantangan berat di sektor retail yang sedang menurun dan berdampak besar terhadap profitabilitas usaha.

Jika tetap ingin berinvestasi di saham MLPL, setidaknya investor harus melihat bagaimana kondisi usaha MPPA sebagai kontributor terbesar kinerja MLPL. Jika kondisi MPPA dirasa masih cukup baik, maka investasi di saham MLPL bisa dipertimbangkan. Selain itu saham MPPA mungkin bisa dijadikan pilihan berinvestasi karena harga saham juga sudah turun hingga 90% lebih dari puncaknya di tahun 2015.

Baca : Hypermart Telat Bayar Pemasok, Bagaimana Kondisi MPPA?

Entahlah pak kalo saya di MPPA kurang yakin juga..mereka udah kalah ama minimarket yang dimana-mana ada..dengan sisi price yang tidak juga terlalu beda signifikan . Alasan untuk berbelanja di MPPA juga menurut saya tidak ada...i mean mereka tidak punya value yang berbeda dibandingkan yang lain

ReplyDelete