Investasi Lo Kheng Hong di Saham WOMF

Kedua investasi LKH di saham PTRO dan MBSS pun dapat terlihat dengan jelas karena masuk ke dalam 20 pemegang saham terbesar dan berada di posisi yang cukup tinggi. Per tahun 2017 ini, Lo Kheng Hong tercatat sebagai pemegang saham terbesar no 2 di PTRO dengan kepemilikan 117,9 juta lembar atau setara 11,7%. Sedangkan di saham MBSS, LKH tercatat di urutan ketiga dengan 78,3 juta lembar atau setara 4,5%.

Ternyata selain kedua saham tersebut, LKH juga memiliki posisi di saham WOMF yang tidak banyak orang tahu. Hal ini mungkin karena jumlah saham yang dimiliki tidak terlalu besar dan nilai investasi tersebut hanya bernilai beberapa miliar saja jika dibandingkan dengan nilai ratusan miliar di PTRO dan puluhan miliar di MBSS.

Baca : Melihat Jejak Lo Kheng Hong di Saham PTRO

Wahana Ottomitra Multiartha (WOMF)

Berdiri tahun 1982 perusahaan mulanya bernama PT Jakarta Tokyo Leasing yang bergerak di bidang pembiayaan (leasing) kendaraan bermotor. Lalu perusahaan berganti nama menjadi Wahana Ottomitra Multiartha di tahun 2000 dan go public di akhir tahun 2004. WOMF pun menjadi bagian dari group Maybank di tahun 2005 dengan diakuisisinya 43% saham perseroan.

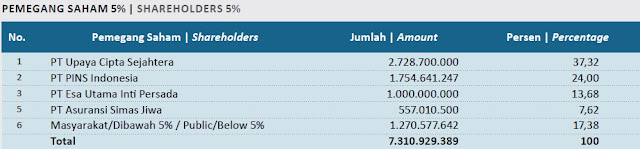

Saat ini mayoritas saham WOMF dipegang oleh Maybank (BNII) dengan kepemilikan 2,38 miliar lembar saham atau setara 68,55%. Lalu di posisi kedua ditempati oleh Wahana Makmur Sejati dengan kepemilikan 738 juta lembar saham atau setara 21,2%, sedangkan publik memegang 10,2% saham. Wahana Makmur Sejati adalah agen tunggal pemegang merk (ATPM) motor Honda untuk wilayah Jakarta dan Tangerang.

WOMF tercatat pernah melakukan aksi korporasi right issue sebanyak satu kali pada Maret 2015 dengan menerbitkan 1.481.481.480 saham baru. Right issue ini berhasil mengumpulkan dana Rp 200 miliar dengan rasio sertiap 27 saham lama berhak untuk membeli 20 saham baru di harga Rp 135/lembar. Walaupun ini bukanlah sesuatu yang baik, namun hal ini bisa dimaklumi mengingat perusahaan baru melakukan 1 kali dan pada saat kondisi bisnis yang kurang baik di 2015.

Baca : Keuntungan dan Kerugian Right Issue

Secara overall perusahaan memiliki trend pertumbuhan positif baik dari segi pendapatan, laba bersih maupun ekuitas. Pendapatan terus bertumbuh dari Rp 1,58 triliun di tahun 2013 menjadi Rp 2,15 triliun di tahun 2017. Dari sisi laba bersih, perseroan berhasil membukukan kenaikan 3 kali lipat dari tahun 2016 sebesar Rp 60,3 miliar menjadi Rp181 miliar. Ekuitas juga terus bertumbuh hingga menjadi Rp 989 miliar di tahun 2017.

Persaingan usaha di bidang leasing kendaraan bermotor roda dua tampaknya cukup berat hingga membuat WOMF membukukan pretax margin dan net profit margin di angka yang kurang baik. Rasio margin dari tahun 2013 hingga 2016 pun sangat memprihatinkan dengan tidak pernahnya mencapai angka 10%. Di tahun 2017, rasio margin perusahaan membaik namun masih belum bisa dikatakan baik.

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

WOMF pun hanya mencatatkan ROE yang baik di tahun 2017 dengan angka di atas 15% yaitu 18,3%. Selain itu ROE perusahaan pada periode sebelumnya masuk dalam kategori kurang baik dengan perolehan di bawah 10%. Lalu yang terakhir rasio utang perusahaan juga terbilang cukup tinggi jika dibandingkan dengan perusahaan pesaing, dimana DER selalu berada di atas level 5 selama periode 5 tahun ini.

Baca : Utang, Debt to Equity (DER)

Dengan tingkat profitabilitas perusahaan yang tidak terlalu baik, otomatis hal ini berpengaruh pada pembagian dividen yang hanya 4 kali saja dilakukan. Dividen terakhir yang dibagi adalah tahun 2018 dengan nominal Rp 15,5/lembar, dimana dividen yield yang diterima oleh investor berkisar 5,5%. Sebelum itu WOMF tercatat pernah membagikan dividen di tahun 2006, 2007 dan 2011.

Baca : Dividen

Investasi Lo Kheng Hong

* angka yang tertera adalah estimasi, bukan angka sebenarnya

Berikut data kepemilikan saham yang penulis dapatkan dari laporan keuangan WOMF tahun 2015 hingga 2017. Namun sayangnya data jumlah saham yang dimiliki oleh LKH di tahun 2015 dan 2016 tidak ada, sehingga penulis hanya dapat memberikan estimasi sesuai dengan persentase kepemilikan. Dan juga pada LK tahun 2014 data 20 pemegang saham terbesar tidak dicantumkan, sehingga tidak dapat dipastikan apakah LKH masuk di tahun 2015 atau sebelumnya.

Namun jika melihat dari pergerakan harga saham WOMF, penulis yakin bahwa LKH masuk di tahun 2015 ketika harga saham sedang tertekan. Pada tahun itu, harga saham WOMF terus turun dari Rp 200/lembar hingga di bawah Rp 80/lembar. Untuk mudahnya anggap saja Lo Kheng Hong masuk di harga Rp 80, maka dana yang dikeluarkan untuk pembelian ini berkisar Rp 3,5 miliar (43,5 juta x Rp 80).

Di tahun 2016, kepemilikan Lo Kheng Hong atas saham WOMF tercatat menurun dari 1.25% (0.97% + 0.8%) menjadi 0.92%, dimana kurang lebih 11,5 juta lembar dijual. Penulis berasumsi penjualan berkisar di harga Rp 150/lembar jika melihat pergerakan saham WOMF pada semester kedua. Dengan begitu, keuntungan yang diperoleh atas penjualan tersebut Rp 800 juta (Rp 150 - Rp 80 x 11,5 juta).

Pada tahun 2017, Lo Kheng Hong melepas saham WOMF kembali hingga kepemilikan menciut jadi 0.1% dimana ada kurang lebih 28,5 juta lembar saham yang dijual. Penulis kembali berasumsi penjualan berkisar di harga Rp 200/lembar dan keuntungan yang diperoleh Rp 3,4 miliar (Rp 200 - Rp 80 x 28,5 juta). Total keuntungan yang diperoleh LKH adalah Rp 4,2 miliar dari penjualan 40 juta lembar saham.

Kesimpulan

Sebenarnya WOMF bukanlah perusahaan yang bagus dari sisi kinerja usaha seperti yang sudah penulis jabarkan di atas. Masuknya Lo Kheng Hong di saham ini kemungkinan karena saat itu kondisi saham sedang undervalued dan ia melihat ada kesempatan untuk mendapatkan keuntungan walaupun tidak terlalu besar. Oleh karena itu ketika harga saham sudah naik mencapai target, maka LKH segera menjualnya.

Persentase keuntungan di bawah 200% yang sudah terealisasi ini terbilang kecil bagi LKH, karena ia biasanya memperoleh gain dari ratusan hingga belasan ribu persen. Waktu realisasi keuntungan pun tergolong singat hanya 1-2 tahun saja dari saat pembelian. Dari contoh ini kita dapat belajar bahwa tidak selalu harus perusahaan yang sangat baik agar menciptakan profit, namun harga murah disertai timing yang pas bisa menghasilkan keuntungan juga.

UitneWrioni Jen Campbell https://www.tierranueva.org.py/profile/PATCHED-AdobeAcrobatProXv101MultilenguajeInclKeymaker-WORK/profile

ReplyDeletesoabulkstarer

Nmeri0inro Joe Dawson Kaspersky AntiVirus

ReplyDeleteEmsisoft Anti-Malware

Microsoft Office

probosgigen