Menakar Prospek Right Issue Saham SILO

Di tahun 2017 ini salah satu perusahaan yang melakukan aksi right issue dengan perolehan dana besar yaitu Siloam International Hospital (SILO). Dana yang diperoleh dari aksi right issue ini tidak tanggung-tanggung mencapai angka Rp 3 triliun. Tentunya dana tersebut akan menjadi modal tambahan bagi setiap perusahaan untuk melakukan ekspansi bisnis.

Banyak pendapat bahwa aksi right issue membuat para investor rugi karena memberikan efek dilusi pada kepemilikan saham. Namun sebelum menghakimi aksi right issue tersebut, kita perlu mengetahui bagaimana kinerja perusahaan saat ini dan potensi dengan adanya right issue.

Siloam International Hospital (SILO)

Berdiri pada tahun 1996 dengan nama PT Sentralindo Wirasata, SILO memiliki 4 rumah sakit di tahun 2010. Mulai dari tahun 2011, Siloam Hospital menjadi jaringan rumah sakit dengan semakin agresif membangun dan mengakuisisi rumah sakit yang sudah ada. Per tahun 2016 tercatat ada 23 rumah sakit yang dikelola di bawah bendera Siloam.

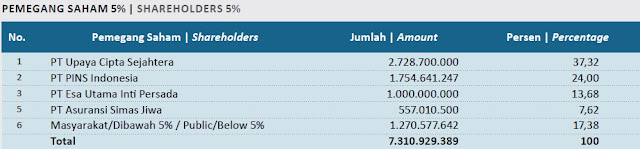

Lippo Karawaci (LPKR) melalui PT Megapratama Karya Persada dan beberapa entitas perusahaan lainnya menjadi pengendali dengan kepemilikan saham sebesar 62,09%. CVC Capital Partners melalui Prime Health Company Ltd memegang saham dengan jumlah 15% dan sisanya dimiliki oleh publik dengan jumlah 22,91%. Bisnis utama Lippo Group sendiri sebenarnya adalah properti, tapi juga merambah ke berbagai bisnis di sektor lainnya juga seperti perbankan, media, teknologi, dan department store.

Baca : Analisa Saham LPCK dengan Proyek Meikarta Senilai 278 Triliun

Baca : Analisa Saham LPCK dengan Proyek Meikarta Senilai 278 Triliun

Rasio ROA dan ROE perusahaan bisa dikatakan tidak dalam kondisi baik dengan range ROE hanya berkisar di 3-4%, diikuti juga dengan ROA yang hanya berkisar di 2% saja. Gross margin terbilang cukup baik dengan rata-rata masih di atas 20%, namun hal ini tidak diikuti dengan net profit margin yang hanya memperoleh angka 1-3% saja. Hal yang bisa dikatakan baik dari SILO hanyalah rasio utang dengan persentase Debt to Equity selama tahun 2013-2016 yang berada di bawah 100%.

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

Baca : Gross Margin, Pretax Margin dan Net Profit Margin

SILO mencatatkan pertumbuhan pendapatan usaha yang agresif dimulai dari Rp 1,7 triliun di tahun 2012 menjadi Rp 5,1 triliun di tahun 2016. Jika dirata-ratakan, maka perusahaan membukukan kenaikan Rp 845 miliar per tahun. Bisnis rumah sakit termasuk bisnis yang secara konsisten akan terus bertumbuh dengan naiknya golongan masyarakat pendapatan menengah serta kebutuhan hidup yang lebih baik.

Perusahaan tercatat pernah membagikan dividen 1 kali di tahun 2015 dengan nominal Rp 5,2/lembar. Pembagian dividen ini menghabiskan dana Rp 6 miliar yang merupakan 10% dari laba bersih perusahaan di tahun 2014. Nominal ini sangatlah kecil jika dibandingkan dengan harga saham saat itu yang berada di level Rp 14.000, dividen yield yang diperoleh para investor hanya 0,03%

Baca : Ulasan Lengkap Dividen

Di bursa saham, Siloam tergolong pendatang baru yang mulai mencatatkan saham dari bulan September 2013. Pergerakan saham pun belum terlalu besar dengan range terendah Rp 7.225/lembar hingga titik tertinggi Rp 17.000/lembar. Untuk investor jangka panjang tentunya data ini masih belum bisa dijadikan sebagai acuan untuk keputusan berinvestasi.

Right Issue SILO

Tercatat sebenarnya SILO baru saja melakukan right issue yang pertama kali di akhir tahun 2016 dengan rasio 8 : 1 yaitu 8 saham lama mendapatkan 1 HMETD. Right issue I menetapkan harga pelaksanaan Rp 9.000/lembar dan berhasil meraup dana Rp 1,3 triliun. Dari aksi ini jumlah saham yang beredar pun meningkat dari 1,15 miliar lembar menjadi 1,3 miliar lembar.

Baru berselang tidak sampai 1 tahun, perusahaan kembali menggelar aksi right issue dengan rasio 4 : 1 yaitu 4 saham lama mendapatkan 1 HMETD. Harga pelaksanaan ditawarkan pada harga Rp 9.500/lembar yang bertujuan untuk memperoleh dana Rp 3,1 triliun. Para pemegang saham yang tidak menggunakan HMETD akan terdilusi sebesar 20% dari penambahan 325 juta lembar saham baru ini.

Dari informasi resmi yang disampaikan oleh manajemen, 88% dana akan digunakan untuk pengembangan atau ekspansi usaha Siloam yaitu akuisisi / pembelian aset serta belanja modal. Sisa 12% akan digunakan sebagai modal kerja yang meliputi biaya operasional sewa gedung dan biaya lainnya.

Valuasi Saham

Merujuk rasio finansial yang paling populer yaitu PER dan PBV, rasio Siloam Internasional Hospital berada di level yang sangat tinggi. Tercatat PER perusahaan di tahun 2013-2016 selalu berada di atas 100 kali. PBV juga tidak kalah tinggi jika dibandingkan dengan rasio PER yang selalu berada di atas 4 kali.

Dengan adanya right issue ini, diprediksi PER dan PBV akan mengalami penyesuaian sehingga menjadi lebih tinggi dari yang sudah ada. Right issue juga akan memperparah nominal dividen yang saat ini sudah terbilang sangat kecil. Sebagai investor jangka panjang tentunya tidak akan ragu untuk melabeli saham SILO sebagai saham overvalued.

Baca : Analisa Saham Menggunakan PBV dan PSR

Kesimpulan

Perusahaan tercatat pernah membagikan dividen 1 kali di tahun 2015 dengan nominal Rp 5,2/lembar. Pembagian dividen ini menghabiskan dana Rp 6 miliar yang merupakan 10% dari laba bersih perusahaan di tahun 2014. Nominal ini sangatlah kecil jika dibandingkan dengan harga saham saat itu yang berada di level Rp 14.000, dividen yield yang diperoleh para investor hanya 0,03%

Baca : Ulasan Lengkap Dividen

Di bursa saham, Siloam tergolong pendatang baru yang mulai mencatatkan saham dari bulan September 2013. Pergerakan saham pun belum terlalu besar dengan range terendah Rp 7.225/lembar hingga titik tertinggi Rp 17.000/lembar. Untuk investor jangka panjang tentunya data ini masih belum bisa dijadikan sebagai acuan untuk keputusan berinvestasi.

Right Issue SILO

Tercatat sebenarnya SILO baru saja melakukan right issue yang pertama kali di akhir tahun 2016 dengan rasio 8 : 1 yaitu 8 saham lama mendapatkan 1 HMETD. Right issue I menetapkan harga pelaksanaan Rp 9.000/lembar dan berhasil meraup dana Rp 1,3 triliun. Dari aksi ini jumlah saham yang beredar pun meningkat dari 1,15 miliar lembar menjadi 1,3 miliar lembar.

Baru berselang tidak sampai 1 tahun, perusahaan kembali menggelar aksi right issue dengan rasio 4 : 1 yaitu 4 saham lama mendapatkan 1 HMETD. Harga pelaksanaan ditawarkan pada harga Rp 9.500/lembar yang bertujuan untuk memperoleh dana Rp 3,1 triliun. Para pemegang saham yang tidak menggunakan HMETD akan terdilusi sebesar 20% dari penambahan 325 juta lembar saham baru ini.

Dari informasi resmi yang disampaikan oleh manajemen, 88% dana akan digunakan untuk pengembangan atau ekspansi usaha Siloam yaitu akuisisi / pembelian aset serta belanja modal. Sisa 12% akan digunakan sebagai modal kerja yang meliputi biaya operasional sewa gedung dan biaya lainnya.

Valuasi Saham

Merujuk rasio finansial yang paling populer yaitu PER dan PBV, rasio Siloam Internasional Hospital berada di level yang sangat tinggi. Tercatat PER perusahaan di tahun 2013-2016 selalu berada di atas 100 kali. PBV juga tidak kalah tinggi jika dibandingkan dengan rasio PER yang selalu berada di atas 4 kali.

Dengan adanya right issue ini, diprediksi PER dan PBV akan mengalami penyesuaian sehingga menjadi lebih tinggi dari yang sudah ada. Right issue juga akan memperparah nominal dividen yang saat ini sudah terbilang sangat kecil. Sebagai investor jangka panjang tentunya tidak akan ragu untuk melabeli saham SILO sebagai saham overvalued.

Baca : Analisa Saham Menggunakan PBV dan PSR

Kesimpulan

2 kali right issue dengan jarak yang sangat dekat memberikan indikasi bahwa perusahaan ingin melakukan ekspansi secara agresif. Penulis melihat bahwa kinerja saham SILO sendiri masih di tahap mengkhawatirkan melihat dari net income yang sangat kecil jika dibandingkan dengan penjualan perusahaan. Rasio ROE dan ROA perusahaan pun juga berada di level yang sangat rendah.

Ditakutkan ekspansi berlebihan SILO bisa menyerupai kasus tutupnya seluruh gerai Seven Eleven oleh PT Modern Internasional (MDRN). Pada awalnya MDRN juga sangat agresif dengan terus membuka gerai Seven Eleven, salah satu sumber dana untuk membuka gerai baru pun juga diperoleh dari right issue. Ternyata bisnis tidak berjalan sesuai dengan harapan dan harus diakhiri dengan penutupan semua gerai.

Namun SILO dan MDRN berada di 2 bisnis yang berbeda, jadi tidak bisa dibandingkan sebagai sesuatu yang sama. Mari kita lihat apakah right issue saham SILO dapat membawa perusahaan ke arah yang lebih baik atau tidak?

Baca : Seven Eleven Tutup, Bagaimana Kondisi MDRN?

Comments

Post a Comment