Menakar Prospek Right Issue Saham TPIA

Salah satu emiten yang menggelar right issue dengan dana jumbo di tahun 2017 ini adalah PT Chandra Asri Petrochemical Tbk (TPIA). Tidak tanggung-tanggung, aksi korporasi ini menghasilkan uang senilai Rp 5,03 triliun dari penerbitan 279 juta lembar saham baru dengan nilai nominal Rp 18.000/saham. Skema HMETD yang berlaku adalah rasio 47 : 4 yaitu setiap 47 saham lama berhak memperoleh HMETD sebanyak 4 lembar saham baru.

Selain bertujuan untuk pengembangan usaha, right issue ini juga dimanfaatkan untuk memenuhi persyaratan free float 7,5% yang telah ditetapkan oleh Bursa Efek Indonesia. Dengan tercapainya free float, maka likuiditas saham dan basis investor pada saham TPIA akan meningkat. Walaupun aksi right issue termasuk sebuah sentimen yang negatif, namun TPIA berhasil menarik antusiasme investor sehingga mengalami oversubscribed.

Chandra Asri Petrochemical (TPIA)

Berdiri tahun 1989, Chandra Asri bergerak di bidang chemicals sebagai produsen olefins dan polyethylene. Lalu di tahun 2011 Chandra Asri merger dengan produsen polypropylene terbesar di Indonesia yaitu PT Tri Polyta Indonesia (TPIA). Hasil merger memutuskan tetap menggunakan nama Chandra Asri dan menggunakan kode emiten TPIA

TPIA juga semakin diakui secara internasional dengan berhasil memenuhi spesifikasi resin polypropylene di PT Toyota Motor Manufacturing Indonesia. TPIA melalui anak usaha PT Petrokimia Butadine Indonesia menjadi satu-satunya pabrik butadine di Indonesia yang memproduksi bahan SBR, ABS, PBR dan SBL. TPIA memiliki visi untuk menjadi perusahaan petrokimia terkemuka dan pilihan di Indonesia.

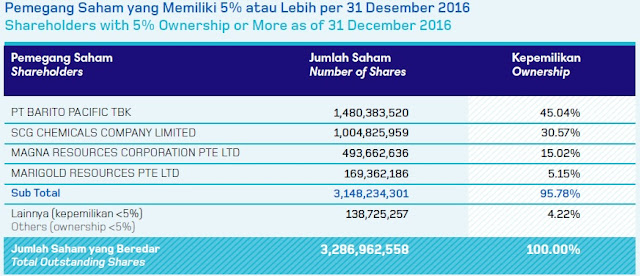

Komposisi pemegang saham terbesar dikuasai oleh PT Barito Pacific (BRPT) dengan mengenggam 1,48 miliar lembar saham atau setara 45%. Posisi kedua dengan kepemilikan 1 miliar lembar saham atau setara 30% dipegang oleh perusahaan semen asal Thailand yaitu Siam Cement Group. SCG adalah perusahaan semen terbesar di Asia Tenggara dan peringkat 640 perusahaan publik terbesar di dunia.

Komposisi pemegang saham terbesar dikuasai oleh PT Barito Pacific (BRPT) dengan mengenggam 1,48 miliar lembar saham atau setara 45%. Posisi kedua dengan kepemilikan 1 miliar lembar saham atau setara 30% dipegang oleh perusahaan semen asal Thailand yaitu Siam Cement Group. SCG adalah perusahaan semen terbesar di Asia Tenggara dan peringkat 640 perusahaan publik terbesar di dunia.

Selain itu komposisi pemegang saham ditempati oleh Magna Resources dengan 15% saham, Marigold Resources dengan 5,1% saham dan Lainnya dengan 4,22% saham. Dalam kepemilikan Lainnya juga terdapat nama Prajogo Pangestu sebanyak 30,2 juta lembar atau setara 0,92%. Prajogo sendiri juga adalah pemegang saham Barito Pacific (BRPT) melalui perusahaan investasi Magna Resources, dan Magna Resources sendiri juga memegang saham TPIA.

Jadi semuanya terhubung kembali ke satu nama pemegang saham mayoritas yaitu Prajogo Pangestu. Bisnis yang sangat besar di bidang petrochemical dan industri lainnya, menempatkan nama beliau sebagai orang terkaya nomor 52 di Indonesia dengan harta 710 juta USD (Rp 9,5 triliun dengan kurs Rp 13.500).

Melihat rasio-rasio keuangan tiga tahun belakangan ini, kinerja TPIA benar-benar cemerlang hanya di tahun 2016 saja. Hal itu terlihat dari ROE yang hampir mencapai 30%, ROA di angka 15%, gross margin 25% serta diakhiri dengan Liability to Equity yang rendah di angka 0.9 saja. Rasio di tahun 2015 hanya naik sedikit dari tahun 2014 dengan angka-angka yang tidak berbeda terlalu jauh.

Melihat rasio-rasio keuangan tiga tahun belakangan ini, kinerja TPIA benar-benar cemerlang hanya di tahun 2016 saja. Hal itu terlihat dari ROE yang hampir mencapai 30%, ROA di angka 15%, gross margin 25% serta diakhiri dengan Liability to Equity yang rendah di angka 0.9 saja. Rasio di tahun 2015 hanya naik sedikit dari tahun 2014 dengan angka-angka yang tidak berbeda terlalu jauh.

Kinerja perusahaan di tahun 2014 dan 2015 pun termasuk cukup menyedihkan dengan ROE di bawah 5%, ROA di bawah 2% dan gross margin yang hanya mencapai 10%. Yang masih terlihat cukup baik adalah rasio liabilitas terhadap ekuitas yang berkisar di angka 1. Penyebab kenaikan signifikan ini dikarenakan penambahan kapasitas produksi yang disertai dengan harga beberapa komoditas yang turun.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Selain itu komposisi pemegang saham ditempati oleh Magna Resources dengan 15% saham, Marigold Resources dengan 5,1% saham dan Lainnya dengan 4,22% saham. Dalam kepemilikan Lainnya juga terdapat nama Prajogo Pangestu sebanyak 30,2 juta lembar atau setara 0,92%. Prajogo sendiri juga adalah pemegang saham Barito Pacific (BRPT) melalui perusahaan investasi Magna Resources, dan Magna Resources sendiri juga memegang saham TPIA.

Jadi semuanya terhubung kembali ke satu nama pemegang saham mayoritas yaitu Prajogo Pangestu. Bisnis yang sangat besar di bidang petrochemical dan industri lainnya, menempatkan nama beliau sebagai orang terkaya nomor 52 di Indonesia dengan harta 710 juta USD (Rp 9,5 triliun dengan kurs Rp 13.500).

Kinerja perusahaan di tahun 2014 dan 2015 pun termasuk cukup menyedihkan dengan ROE di bawah 5%, ROA di bawah 2% dan gross margin yang hanya mencapai 10%. Yang masih terlihat cukup baik adalah rasio liabilitas terhadap ekuitas yang berkisar di angka 1. Penyebab kenaikan signifikan ini dikarenakan penambahan kapasitas produksi yang disertai dengan harga beberapa komoditas yang turun.

Baca : 5 Hal Penting Mengenai ROE, ROA dan ROI

Dengan meningkatnya kinerja di tahun 2016 membuat harga saham TPIA meningkat hampir mencapai 10 kali lipat dari Rp 3.300/lembar di bulan Januari menjadi Rp 28.000/lembar di bulan November. Perlu dicatat bahwa kenaikan luar biasa ini hanya terjadi dalam waktu kurang dari 1 tahun saja. Di lain sisi, kenaikan ini juga turut membuat saham TPIA menjadi overvalued dengan PER di sekitar angka 20 kali dan dengan PBV di sekitar angka 6 kali.

Baca : Analisa Saham Menggunakan PBV dan PSR

Baca : Ulasan Lengkap Dividen

Right Issue TPIA

Pada right issue pertama, rasio HMETD adalah 500 : 36 yaitu 500 saham lama berhak atas HMETD 36 saham baru. Sedangkan pada right issue kedua, rasio HMETD adalah 47 : 4 yaitu 47 saham lama berhak atas HMETD 4 saham baru. Jika dihitung, right issue pertama menerbitkan 7,2% saham baru dan right issue kedua menerbitkan 8,5% saham baru.

Dan juga pada right issue kedua ini, pemilik saham mayoritas yaitu Prajogo Pangestu beserta perusahaan induknya Barito Pacific (BRPT) tidak ikut melaksanakan HMETD dikarenakan perusahaan harus meningkatkan komposisi kepemilikan saham oleh publik. Setelah right issue selesai, komposisi saham publik pun meningkat menjadi 9,06% sehingga perusahaan sudah memenuhi batas free float yaitu 7,5%.

Baca : Keuntungan dan Kerugian Right Issue

Prospek dan Valuasi Saham

Jumlah populasi manusia di Indonesia yang sangat besar didukung dengan status TPIA sebagai perusahaan petrochemical terbesar tentunya masih menawarkan pertumbuhan yang positif di masa depan. Aksi right issue perusahaan pun terus mengalami oversubscribed karena banyak investor yang sangat berminat terhadap saham ini.

Yang dikhawatirkan dari saham ini adalah bagaimana fluktuasi harga komoditas akan mempengaruhi kinerja perusahaan. Seperti di tahun 2014 ketika harga komoditas sedang tinggi, maka perusahaan hanya dapat membukukan gross margin yang rendah yaitu 4,8%. Hal ini pun turut membuat ROE dan ROA perusahaan juga berada di bawah rata-rata.

Selain itu, investor juga harus waspada terhadap kenaikan harga saham yang terbilang sudah sangat tinggi. Dengan PER di angka 20 kali dan PBV di angka 6 kali juga mengindikasikan bahwa saham sudah termasuk golongan overvalued. Hal ini juga didukung oleh persentase dividen yang sangat rendah dengan rata-rata di bawah 1%.

Baca : Prospek Saham KRAS dengan Kerugian Selama 5 Tahun

MdendpulYsubske_1977 John Martin click

ReplyDeletedescbarenro